タイ経済・月間レポート(2017年2月号)

2016年12月のタイ経済情報

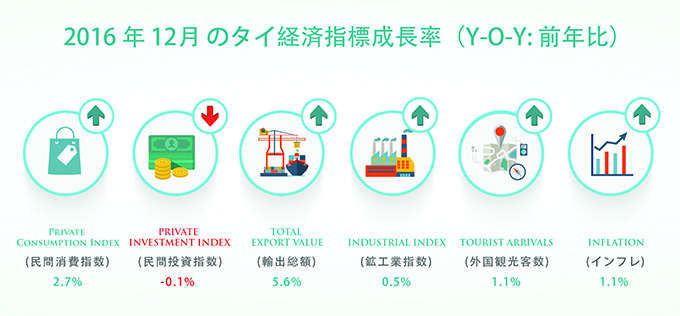

12月のタイ経済は前月に引き続き着実に拡大傾向

- 2016年12月のタイ経済の回復テンポは引き続き加速しました。公共投資の拡大や輸出の回復が引き続き成長のけん引役となりました。集積回路など多くの商品の海外需要が上向き続けていることにより、物品輸出が引き続き拡大傾向にあります。また、観光業も12月に回復の兆しを見せており、景気の先行きは明るさが増やしてきました。

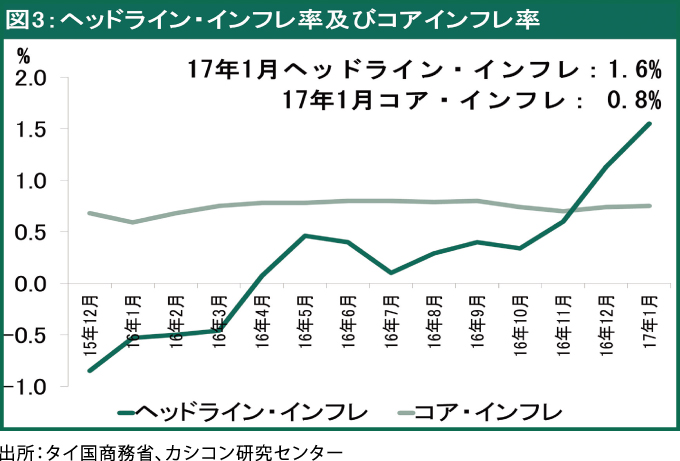

- 2017年1月の消費者物価の上昇率は、前年同月比1.55%の上昇で、前月の同1.1%増から加速しました。石油燃料が高騰するなど、食品・飲料部門、非食品部門とも上昇しました。一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、前年同月比0.75%の上昇で、前月から伸びが横ばいとなりました。

- 2017年の国内自動車販売は、コメなど一部の農産物価格の低下や高水準の家計負債等のマイナス要因があるものの、公共・民間投資の拡大、一台目の自動車購入支援策で購入された自動車の買い換え需要、モデルチェンジ・新型車の発売など様々なプラス要因もあり、着実に持ち直しの動きを見せると予想します。

- カシコンリサーチセンターは、2017年の国内自動車販売台数は、前年比2~7%増の78万8000台~82万5000台になると予測します。また、2017年の商用車販売台数と乗用車販売台数は、それぞれ前年比2~7%、3~8%増になる見通しです。

タイ中央銀行が発表した2016年12月の重要な経済指標によると、前月に比べて引き続き速いペースで改善しました。公共投資の拡大や輸出の回復が、引き続き成長のけん引役となりました。また、観光業も12月に回復の兆しを見せており、景気の先行きは明るさが増してきました。

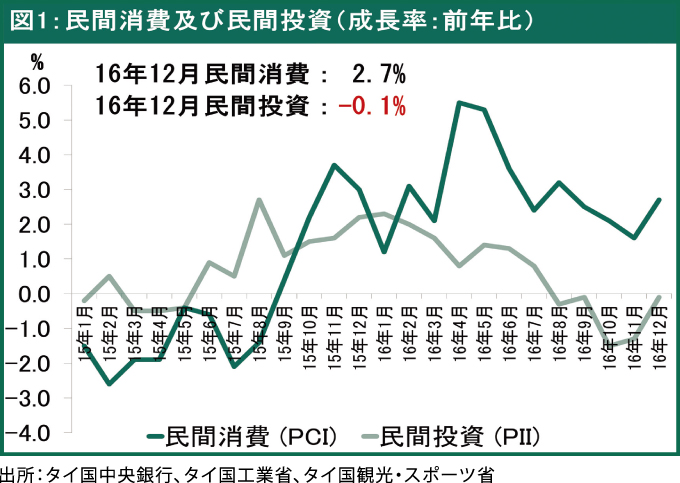

12月の民間消費は前年同月比2.7%上昇しました。耐久財と非耐久財への支出がハイベース効果でそれぞれ前年同月比6.9%、1.4%下落した一方、サービスは同7.1%拡大しました。ショッピング減税と国内観光支出の所得控除措置により、消費支出が全体として増加しました。消費者信頼感も2ヵ月連続で改善しています。

一方で、民間投資は前年同月比0.1%下落したものの、収縮幅は前月に比べて縮小しました。設備投資と建設投資の双方で改善の兆しが見えますが、一部の産業に集中しています。

12月の輸出は、前年同月比5.6%増の181億米ドルとなり、前月に引き続きプラス成長となっています。スマートフォン用集積回路や自動車部品など多くの商品群で海外の需要が上向き続けています。また、家電製品の輸出は、特にエアコンのインド、中東、ベトナム向け輸出が伸びました。それに加え、ソーラー・モジュールの米国向け輸出も増加しています。このほか、産油国の減産合意に伴う石油価格の上昇に連動して、石油関連の物品の輸出価格が上昇を続けています。

工業生産に関しては、前年同月比0.5%の上昇で、5ヵ月連続で拡大傾向を見せています。輸出回復に応じて、多くの商品群で生産が増加したものの、自動車の生産は大幅に収縮しました。一部の自動車メーカーが新型車の生産ラインの変更のために、生産を休止したことが理由です。

観光業は上向き、外国人観光客数は前年同月比1.1% 増の306万人となり、前月比では9.0%増となりました。ゼロダラーツアーの取締の影響を受けていた中国からの観光客数がやや上向きました。12月より適用になった観光ビザ手数料の免除・引き下げ措置が成果を上げています。

2017年1月のタイのインフレ率

商務省が発表した2017年1月のヘッドライン・インフレ率は、前年同月比1.55%の上昇で、前月の同1.1%増から加速しました。石油燃料が高騰するなど、食品・飲料部門、非食品部門とも上昇しました。

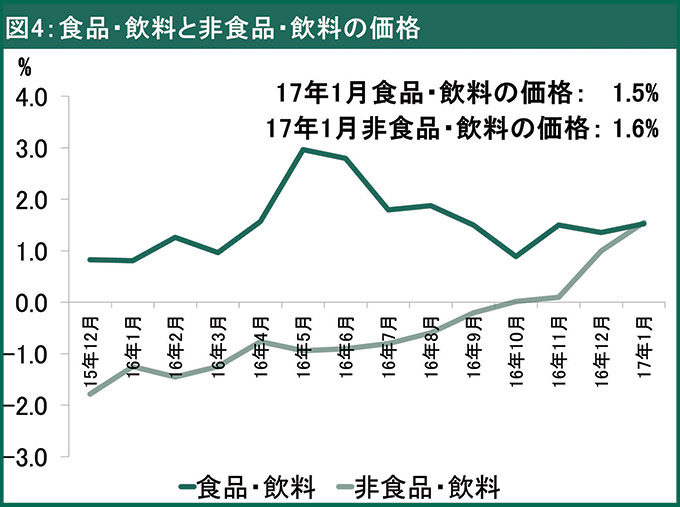

品目別にみると、食品・飲料部門では、前年同月比1.53%の上昇で、前月の同1.36%増から加速しました。果物・野菜のうち、バナナやオレンジの価格高騰で生鮮果物の値上がりが顕著でした。米・粉製品と卵・乳製品は供給過剰が続き、これらの製品価格が落ち込みました。一方で、非食品部門では、運輸・通信のうち石油燃料が前年同月比19.8%と急伸しました。また、たばこ・酒も同13.0%と上昇が目立ちました。

一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、前年同月比0.75%の上昇で、前月から伸びが横ばいとなりました。

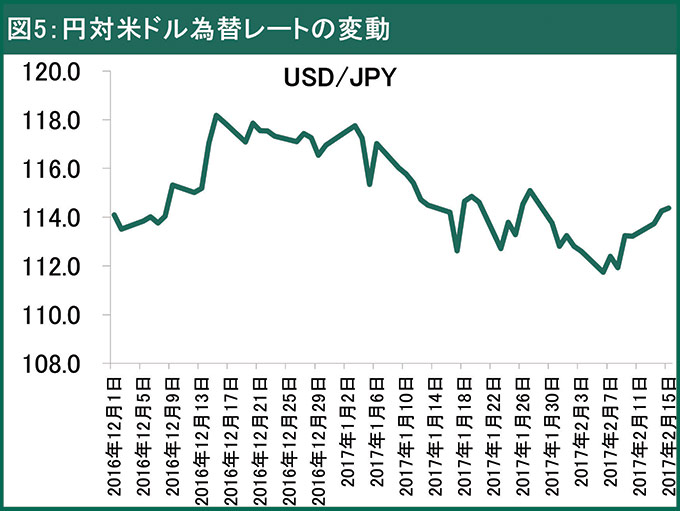

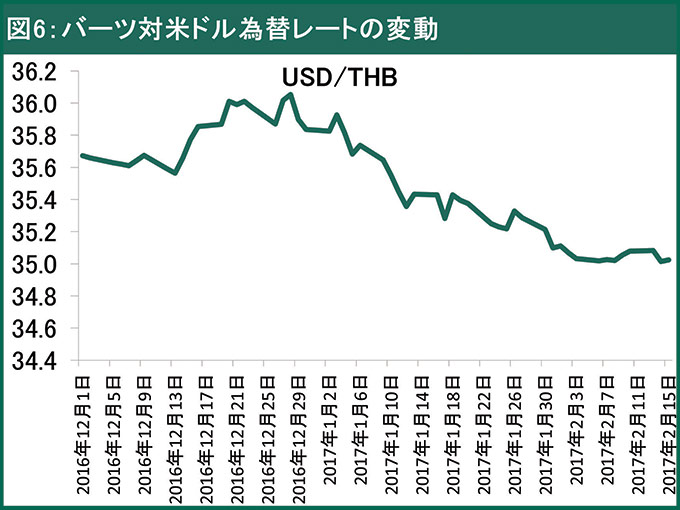

2017年2月の外為相場

日米首脳会談前の相場は、トランプ大統領から日本の対米貿易黒字や円安などを批判する発言が出てくることへの警戒感が高まっていましたが、会談は友好ムードで終了し、外為相場に安心感が広がりました。日米首脳会談直前には円対ドルが111円台まで円高となりましたが、会談後には円対ドルが1月の水準の114円台までもどりました。

一方、バーツ対ドルの変動について、タイの景気回復がバーツを押し上げました。2016年12月には1ドル=36.0バーツ台までドル高が進みましたが、2017年2月には35.0バーツ台までバーツ高となりました。

2017年の外為相場の関心は、米景気動向と米国金融政策の行方となります。現在、3月の米利上げの可能性が注目されています。米利上げの可能性が高まると、ドル高傾向が強まります。

2017年のタイ国内自動車販売は5年ぶりにプラス成長への回帰見通し

2016年の国内自動車販売台数は、家計債務の高止まり、農産物価格低下による農家収入の減少、2016年初から排出量基準の新たな物品税が導入されることによる2015年終盤の駆け込み需要の発生などにより、前年比3.9%減で76万8788台となりました。この国内自動車販売不振は、1台目の自動車購入支援策による2012年ピーク以来4年連続でしたが、その減少幅は景気回復に伴い縮小軌道を辿っており、2017年にはプラス成長への回帰が期待されています。

カシコンリサーチセンターでは、2017年の国内自動車販売は、コメなど一部の農産物価格の低下や高水準の家計負債等々のマイナス要因があるものの、様々なプラス要因もあり、着実に持ち直しの動きを見せると予想します。

商用車に関しては、タイ政府が2017年に大型インフラ投資を推進しているため、建設用トラックやピックアップトラックなど商用車の需要が拡大する見通しです。また、観光業の継続的な拡大傾向により、卸売・小売業や、ホテルなどのサ ービス業向けの投資が拡大傾向にあるため、商用車販売にプラス影響を与えると考えられます。それに加え、公共投資の拡大および政府による民間投資の刺激措置により、民間投資が改善傾向に転じると、商用車販売はより一層拡大傾向に向かうと予想します。

従って、カシコンリサーチセンターは、2017年の商用車販売台数が前年比2〜7%増の44万8000台〜47万7000台になると予測します。

乗用車に関しては、2011年10月より実施されていた一台目の自動車購入支援策は、5年以上の保有が条件であるため、2016年10月以降、この支援策で購入された自動車の買い換え需要が起きると考えられます。一台目の自動車購入支援策で購入された新車登録台数は約110万台に達しました。その購入された自動車の大部分は2017年後半以降に5年間の保有満期が到来するため、車の買い換え需要は2017年後半から拡大傾向になる見込みです。

カシコンリサーチセンターは、2017年のこの支援策による車の買い換え需要が約5万〜10万台になると予測します。買い換え需要の刺激要因の一つとして、各メーカーがこの支援策で車を購入した消費者のライフスタイルに合わせて様々なモデルチェンジ・新型車を発売する予定です。

従って、カシコンリサーチセンターは、2017年の乗用車販売台数が前年比3〜8%増の33万7000台〜35万5000台になると予測します。よって、2017年の国内自動車販売台数は、前年比2 〜7%増の78万8000台〜82万5000台になる見通しです。

“2017年のタイ国内自動車販売は、コメなど一部の農産物価格低下や高水準の家計負債等のマイナス要因があるものの、様々なプラス要因もあり、着実に持ち直しの動きを見せると予想。”

本資料は情報提供を唯一の目的としており、ビジネスの判断材料とするものではありません。掲載されている分析・予測等は、資料制作時点のものであり、今後予告なしに変更されることがあります。また、予測の妥当性や正確性が保証されるものでもありませんし、商業ないし何らかの行動の為に採用することから発生した損害の責任を取れるものでもありません。本資料の予測・分析の妥当性等は、独自でご判断ください。