タイ経済・月間レポート(2017年8月号)

2017年6月のタイ経済情報

6月もタイ景気は引き続き拡大基調

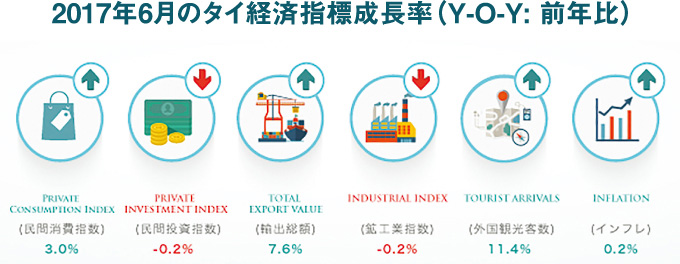

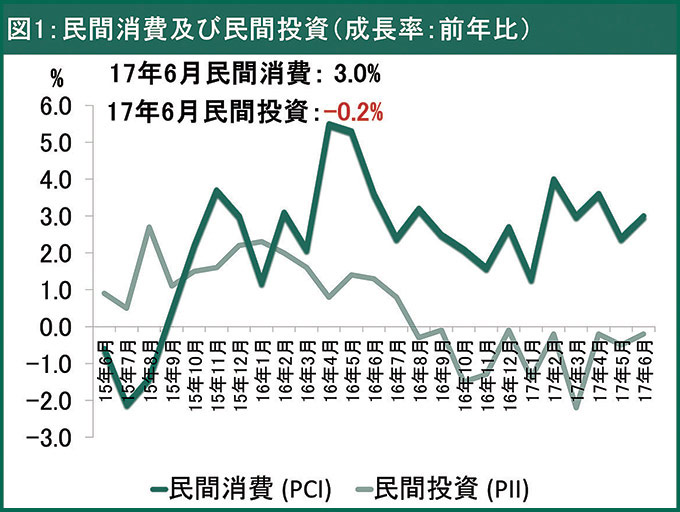

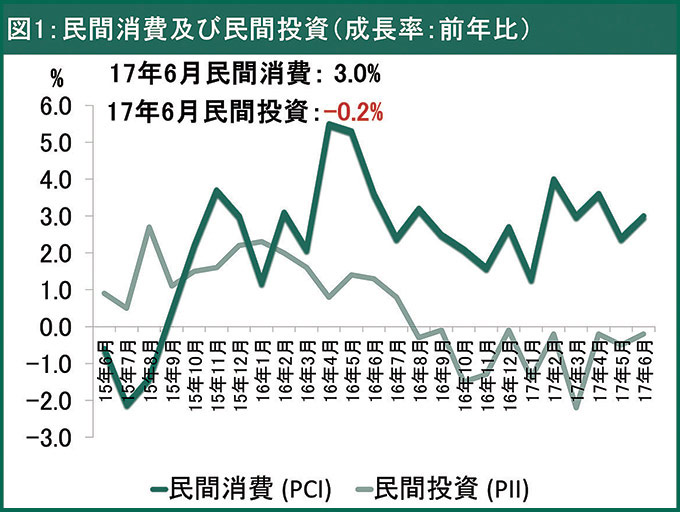

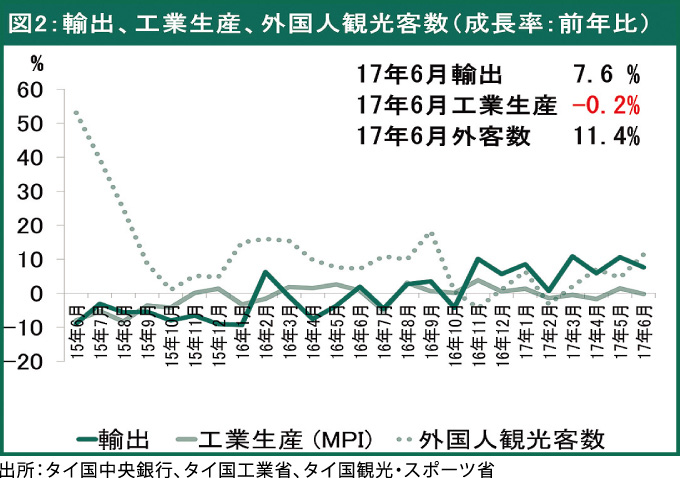

- 2017年6月のタイ経済は引き続き拡大しました。前月までと同様に輸出と観光業に支えられています。また、農業所得も増大し、民間消費の拡大に寄与しました。しかしながら、公共投資は減速し、民間投資は依然として低水準にとどまっています。

- 2017年7月の消費者物価の上昇率は、6月の前年同月比0.05%減から同0.17%増となり、3ヵ月ぶりに上昇に転じました。石油など非食品がおおむね上昇したことが要因でした。一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、前年同月比0.48%の上昇で、前月から伸びが横ばいでした。

- ここ数年、タイのピックアップトラックの輸出は縮小傾向が続いています。特に中東市場は、原油価格下落による景気低迷で、ピックアップトラックの輸入が大幅に落ち込んでいます。それに加え、一部の中東諸国が自動車保険料を大幅に引き上げたことを背景に、自動車ディーラーが在庫調整実施の必要に迫られたことも一因となっています。

- タイの中東向けのピックアップトラック輸出は引き続き落ち込みが続いていますが、オセアニア市場とCLMV市場は引き続きタイのピックアップトラック輸出にとって重要な市場になると思われます。今後、これらの市場向け輸出が拡大傾向にある見込みです。

タイ中央銀行が発表した2017年6月の重要な経済指標によると、前月までと同様に輸出と観光業に支えられ、タイ経済は拡大を続けています。また、農業所得は6月に前年同月比6.2%増を記録し、民間消費の拡大に寄与しています。しかしながら、民間投資と公共投資は、それぞれ建設分野の減速、資本支出の減少で落ち込みました。

6月の民間消費は前年同月比3.0%上昇しました。旅行者数の増加に伴いサービスの消費が拡大しています。また、耐久財の消費は主に乗用車購入が好調なことから拡大しました。消費者の所得は、農業部門と非農業部門の双方で上向いており、民間消費にプラス影響を与えています。

一方で、民間投資は前年同月比0.2%下落し、前月比でも0.4%落ち込みました。小売施設や工場などの建設が減少したことが響きました。なお、機械・設備投資は堅調に推移しました。

6月の輸出は、前年同月比7.6%増の198億米ドルとなりました。電子製品と映像機器、特にスマートフォンの日本および中東地域向け輸出が伸びています。また、集積回路の輸出はモノのインターネット(IoT)機器、カーエレクトロニクス、スマートフォンの新機種向けの部品需要が伸びています。石油関連製品や農業関連製品も全体の輸出額を押し上げました。

工業生産に関しては、前年同月比0.2%下落し、前月のプラス1.6%からマイナスに転落しました。家電製品がマイナス18.3%と落ち込みました。工場稼働率(季節調整済み)は前月からほぼ横ばいの60.5%でした。また、一部の工業では在庫の調整を行ないました。

観光業では、外国人観光客数が前年同月比11.4%の271万人となりました。ほぼ全ての国からの観光客数が増加しました。とりわけ、中国人観光客が違法ツアー摘発前の水準に回復したことに加え、インドネシア、マレーシアのイスラム圏の2ヵ国などが好調でした。

2017年7月のタイのインフレ率

商務省が発表した2017年7月のヘッドライン・インフレ率は、6月の前年同月比0.05%減から同0.17%増となり、3ヵ月ぶりに上昇に転じました。石油など非食品がおおむね上昇したことが要因でした。

品目別にみると、食品・飲料部門は前年同月比0.55%の減少で、前月の同0.7%減から4ヵ月連続で縮小しました。このうち果物・野菜は4.6%下落しました。パクチー、ライム、タマネギなどの供給が増加し、落ち込み幅は前月から1.8ポイント縮小しました。米・粉製品と肉・魚、卵・乳製品もマイナスでした。非食品部門では、衣料・履物がわずかに前年を割り込んだほかはプラスでした。また、運輸・通信のうち燃料石油が3.4%上昇しました。

一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、前年同月比0.48%の上昇で、前月から伸びが横ばいでした。

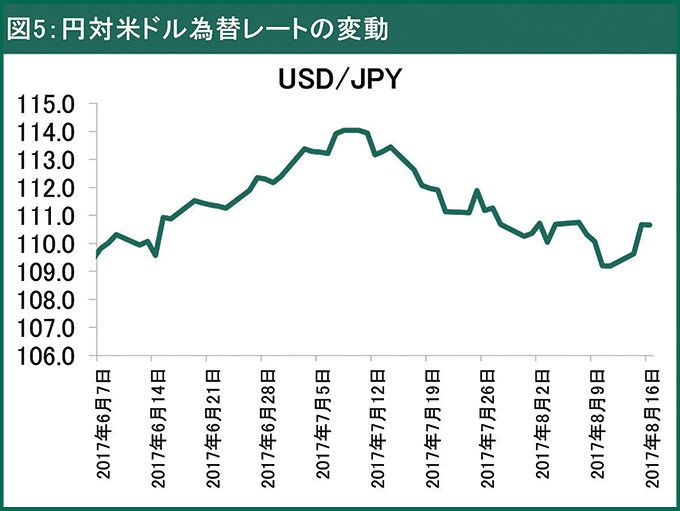

2017年8月の外為相場

8月上旬に米朝関係が再び緊張し始めたことが、ドル安の要因になりました。しかし、8月中旬に北朝鮮が「しばらく米国の動向を見守る」と譲歩したことにより、米ドルが戻り基調に入りました。円対ドルの変動について、8月15日には1ドル=110.7円の終値をつけ、7月13日の1ドル=113.3円からドル安傾向を見せました。

タイのピックアップトラック輸出は回復軌道を辿っている

ここ数年、タイのプロダクト・チャンピオンであるピックアップトラックの輸出は、縮小傾向が続いています。とりわけ、主要な輸出市場である中東が輸入を大幅に減らした影響を受けています。中東向け輸出が落ち込んだ理由は、世界の原油価格が低い水準で推移しているため、中東地域の経済に下押し圧力がかかっているためです。それに加え、サウジアラビアなど一部の中東諸国が自動車保険料を大幅に引き上げたことを背景として自動車の在庫が溢れている状態で、自動車ディーラーは在庫調整実施の必要に迫られました。

なお、現在、自動車の在庫調整の動きは終了しましたが、世界の原油価格が依然として回復していない状態で、2017年後半の中東向けのピックアップトラック輸出は引き続き収縮傾向にあると予想します。しかしながら、比較ベースとなる昨年後半の中東向け輸出が低くなっていたことにより、その減少幅は縮小する見込みです。

これにより、カシコンリサーチセンターは2017年のタイから中東向けのピックアップトラック輸出を前年比39~41%減の6.3~6.4万台になると予測しますが、昨年の同44.2%減から縮小幅は小さくなる見通しです。

タイの中東向けのピックアップトラック輸出は引き続き落ち込んでいるものの、タイの自動車輸出を仕向け地別に詳細に考察すると、オセアニア市場とCLMV(カンボジア、ラオス、ミャンマー、ベトナム)市場が引き続きタイのピックアップトラック輸出にとって重要な市場になると思われます。2017年にはこれら市場向け輸出が拡大傾向にある見込みです。

オセアニア市場、特にオーストラリアおよびニュージーランドは、タイのピックアップトラック輸出の重要な市場となっています。

その主な理由は、2014年から自動車メーカー各社が相次ぎオーストラリアからの自動車生産撤退を表明し、地理的優位性を持つタイからの輸入に切り替えたためです。また、オセアニア地域経済の現状は、資源価格の上昇を背景に回復しつつあり、消費者の購買力が改善しています。

従って、カシコンリサーチセンターは、2017年のタイからオセアニア向けのピックアップトラック輸出を前年比10~14%増の21.4~22.2万台になると予測します。

一方で、CLMV諸国は、著しい経済発展に伴い消費者の購買力が向上傾向にあります。特に、ベトナムは新興市場として順調に拡大する見通しにあります。

ベトナムでの自動車所有率は人口1000人当たり16台と低い水準に留まり、自動車産業の現地調達率も低く、輸入完成車が大きな割合を占めています。過去5年間において、タイからベトナム向けのピックアップトラック輸出は、年平均で30%以上の急速な伸びを示しています。

よって、カシコンリサーチセンターは、2017年のタイからCLMV向けのピックアップトラック輸出を前年比7~10%増の4.4~4.5万台になると予測します。

このような状況の中、カシコンリサーチセンターでは、2017年のタイのピックアップトラック輸出が、昨年の前年比13.3%減の57.6万台から、同2~5%減の55.0~56.5万台にとどまると予測します。

本資料は情報提供を唯一の目的としており、ビジネスの判断材料とするものではありません。掲載されている分析・予測等は、資料制作時点のものであり、今後予告なしに変更されることがあります。また、予測の妥当性や正確性が保証されるものでもありませんし、商業ないし何らかの行動の為に採用することから発生した損害の責任を取れるものでもありません。本資料の予測・分析の妥当性等は、独自でご判断ください。