付加価値税「Value Added Tax」以下、VAT)のことをタイ語でภาษีมูลค่าเพิ่ม「パーシー(税)・ムンラカー(価値)・プーム(付加)」といいます。直訳すれば、価値が付加した基に対する税金とでもなりますでしょうか。基本的には日本の消費税と同じと考えればいいでしょう。税率は、歳入法により10%とされていますが、2000年10月1日以降、時限立法により現在まで7%に軽減されています。

タイの職場で「ポーポー」とスタッフが話しているのを聞いたことがあるかもしれません。ポーポーとは、この付加価値税の略でPoo-Pooと発音します。一般的なVATの申告書はPP30(ポーポー・サームシップ)という書式を使用します。VATは、その月の発生したVATに関する取引について申告および納税を翌月の15日までに行う必要があります(インターネット申告除く)。

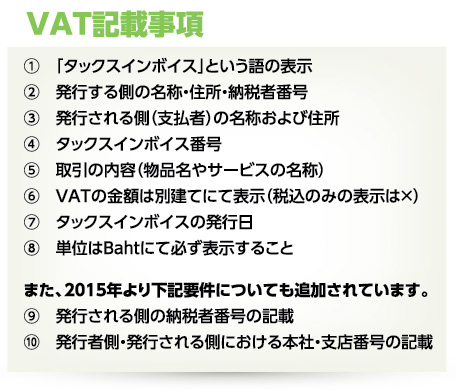

VATにおいて一番重要なのは、タイではタックインボイス方式を採用していることで、これは日本にはない制度です。日本では実務上、領収書の記載事項がどうであれ、その支払行為の内容が課税取引と判断されれば、支払った総額のうち8/108(例えば、総額108円の支払いなら8円)は消費税の支払いとみなし、消費税の税額控除が利用できます。ただし、タイの場合は、VATの税額控除を受けるためには、支払先から正式なタックスインボイス(コピーやPDFは×)を入手する必要があります。正式とは、定められた事項が誤りなく記載されているという意味です。ちなみに定められた記載要件については、下図のようになります。

実務上かなり煩雑な作業となります。追加された⑨や⑩への対策に、名刺に会社の納税者番号を入れておくのもいいかもしれません。納税者番号は現 在、法人の登記番号(13桁)と同じになっています。

VATは預り金の性質があるため、罰則規則も厳しくなっています

例えば、期限までに申告しなかった場合は、無申告として500バーツ(期限後7日以内300バーツ)のペナルティーが発生します。延滞税は月率1・5%となっています(期限日を起算とし1日遅れでも1ヵ月として計算されます)。

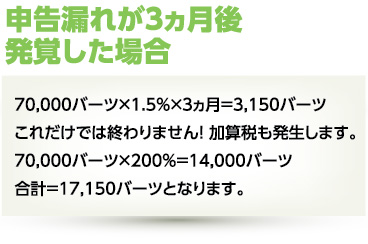

仮に売上100万バーツ(VAT7万バーツ)のタックスインボイスの申告漏れが3ヵ月後に発覚した場合を計算してみます(下図)。

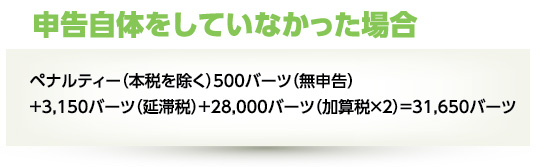

仮に申告自体をしていなかった場合、加算税はさらに倍となりますので、結果として負担するペナルティー(本税を除く)は、500バーツ(無申告)+3150バーツ(延滞税)+2万8000バーツ(加算税×2)=3万1650バーツと、かなりの高額になります(下図)。

そのため、タイの経理担当者は、毎月のVATの申告に対し、非常にナーバスになっています。申告遅れがないように、また、不備の確認をするために支払いや納品の受け入れが終わればすぐに相手先にタックスインボイスの発行を求め、記載事項に不備がないか確認します。こちらが発行する場合も、すみやかにタイムリーに行います。日本のように月末にまとめて領収書を発行することはありません。

このVATについても前回の源泉税同様、タイの会計と実務を煩雑にしている大きな要因の一つです。

LAMTIP PARTNERS (Thailand) Co., Ltd.

1 GLAS HAUS BLD., FLOOR 8 ROOM 805/1

SOI SUKHUMVIT 25,

KLONGTOEY NUA, WATTANA,BANGKOK 10110

Tel:02-665-2949

Fax:02-665-2948

h.iwakura@lamtip.com

◆日本国連絡先

株式会社ラムチップ・パートナーズ

ラムチップ・パートナーズ国際税務会計事務所

東京中央区日本橋室町1-1-3

紅花ビル3F

Tel:+81-3-6202-7174

Fax:+81-3-6202-7175