地域統括本部(IHQ)と国際貿易センター(ITC)

新投資奨励政策の恩典付与対象となった地域統括本部(IHQ)と国際貿易センター(ITC)は、プリーディヤートーン・テーワクン副首相の肝入り政策のひとつとなっている。7月27日、タイ投資委員会(BOI)、日本貿易振興機構 (ジェトロ)・バンコク事務所、盤谷日本人商工会議所(JCC)は在タイ日系企業への情報提供を目的に、三者共催でIHQとITCに関する解説セミナーを開催。その内容を以下にまとめる。

IHQ、TC設置可など事業範囲を拡充

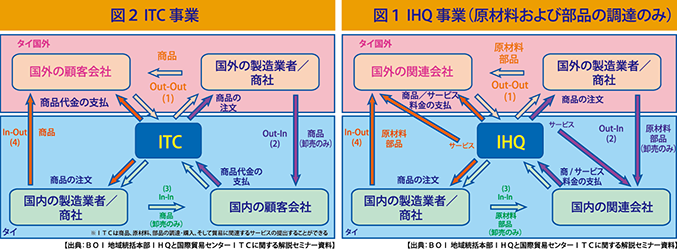

IHQとは「タイ法律の下で設立された企業で、関連企業(国内/海外)に管理、技術、支援サービスのほか、関連会社に財務管理サービスを提供し、オフショア貿易活動をする会社」を指し、事業範囲は次のように定義している。

①アウト―アウト、アウト―イン、イン―イン、イン―アウトの4つの貿易において、原材料および部品の調達(国際貿易関連サービスを含む)をするものとしている(図1)。支援サービスの対象は、旧投資奨励政策における地域事業本部(ROH)の事業範囲をそのまま踏襲し、①一般管理、事業計画立案、ビジネスコーディネーション②製品の研究

開発③技術支援④マーケティングおよび販売促進⑤人事管理、トレーニング⑥事業活動の各方面に関するアドバイス・助言⑦経済と投資の分析および研究⑧ローン管理およびコントロール⑨定めた他支援サービス―となる。

BOI、歳入局、タイ中央銀行の担当官がそれぞれを解説

IHQが得られるBOI恩典は、税的恩典では研究開発およびトレーニング用の機械の輸入関税免除と輸出向け製品用の原材料・部品の輸入税免除など。非税的恩典では外国人が過半数または全数の株式の保有許可と外国人の土地所有許可、外国人技術者・専門家の就労許可がある。申請条件としては、払込資本金が1000万バーツ以上であることと、最低1ヵ国、国外にある支店または関連会社を統括していることとしている(旧投資奨励政策のROHでは3ヵ国だった)。

IHQではBOIのほかに、歳入局からの恩典も受けることができる。BOI恩典の申請条件に加え、タイ国内における受領者の関連業務(販売費および一般管理費)の運営費用が年間1500万バーツ以上であることが条件となる。歳入局から受けられる恩典としては、タイ国外にある関連会社による①マネージメント、技術、支援サービスによる収入②ロイヤルティー③配当金④キャピタルゲイン―に関わる収入。オフショア貿易および関連サービスによる①タイ関税法に基づく積み換え、通過貨物を含む、アウト―アウト貿易②タイ国外の企業に対し、国際貿易関連サービスの提供に関わる収入において、法人所得税が免除となる。また、タイ国内関連会社からの①マネージメント、技術、支援サービス、財務管理②ロイヤルテイーによる収入において、法人所得税率が20%から10%へと減免される。そのほか、関連会社への貸付による総収入においては特別事業税が免除。法人所得税免除対象収入から支払われた配当金、関連会社に貸し付けるための借り入れに対する利子においては、IHQによるタイ国外への支払いに課される法人所得税が免除される。IHQで働く駐在員の個人所得税(IHQの雇用による総収入、およびそのほかの手当に対する)税率が15%となる(ただし、ワークパーミットの取得、タイに180日以上滞在、月収20万バーツ以上、または年収240万バーツ以上であることが条件)。IHQ以外の業務を担当している場合、IHQ以外の業務に対しては税率15%は適用されない。

IHQでは新たにタイ中央銀行の規定に基づく財務センター(TC)の設置が認められた。TCとは金融事業を携わらないタイ法人で、タイ国内、および海外にあるグループ企業のために外貨資金の管理をするものと定義される。申請にはタイで登記された会社であること、グループ企業の関連会社であることに加え、タイ、ベトナム、または近隣国において3社以上のグループ企業を持つこ と。または、タイにおいて2社以上のグループ企業を持ち、かつタイ国外2ヵ国以上において関連会社を持つこと―が必要。事業範囲は①商品・サービスの支払いおよび回収(債務または請求書の買い取り、および改修回収・支払いの代行)②外為取引のネッティング③外為取引およびリスク管理④流動性管理―となる。

ITC、完成品の取扱いも可能に

ITCとは「タイ法律の下で設立された企業で、商品、原材料、部品の購入・販売の事業を行うことを目的とし、タイ国外の法律で設立された会社に対して貿易関連サービスを提供する会社」を指し、事業範囲は次のように定義している。

①アウト―アウト、アウト―イン、イン―イン、イン―アウトの4つの貿易において事業活動を行う(図2)。

旧制度に当たる「部品および半製品の国際調達事務所(IPO)」の事業範囲を含むものの、タイ国内/国外による商品の購入・調達に関してIPOでは半製品までであったのが、完成品までに緩和されたこと。タイ国外への商品販売に関しては、タイに入国しない国外商品の購入・販売(アウト―アウト貿易)も対象となった。

ITCが得られるBOI恩典には、機械の輸入関税免除と輸出向け製品用の原材料・部品の輸入税免除の税的恩典のほか、外国人が過半数または全数の株式の保有許可と外国人の土地所有許可、外国人技術者・専門家の就労許可の非税的恩典がある。申請条件は払込資本金が1000万バーツ以上であることとしている。

また、IHQ同様にタイ国内における受領者の関連業務(販売費および一般管理費)の運営費用が年間1500万バーツ以上であれば、歳入局からの恩典も受けることができる。オフショア貿易および関連サービスにおいて、①タイ関税法に基づく積み換え、通過貨物を含むアウト―アウト貿易②タイ国外の企業に対し、国際貿易関連サービスの提供―による収入に対し法人所得税が免除になるほか、法人所得税免除対象収入から支払われた配当金において、ITCによるタイ国外への支払いに課される法人所得税が免除となる。またITCで働く駐在員の個人所得税率が15%(IHQにおける雇用による総収入およびそのほかの手当に対する個人所得税率)になる。

JCC / IHQ委員会による一問一答形式による解説を行った、アユタヤ銀行の額田正憲氏(左)とKPMG Phoomchai Business Advisory Ltd.の藤井康秀氏(右)

なお、BOIマーケティング部長のボンゴット・アヌロート氏によれば、施行が開始となった今年1月から7月16日までで、IHQへの申請案件8件(2億4500万バーツ)のうち日系企業は2件(5000万バーツ)となっており、承認された案件3件(1億4800万バーツ)のうち日系企業は1件(3000万バーツ)となっている。ITCでは申請案件29件(5億1900万バーツ)のうち日系企業は15件(2億1000万バーツ)、承認17件(3億3200万バーツ)のうち日系企業は12件(1億6000万バーツ)となっている。