費用、損金とは?損金不算入経費削減で節税効果

赤字なのに法人税の支払いが発生した。繰越欠損金が実際に使った額より異常に少ない。損益計算書に「損金不算入経費」という日本では目にしない勘定科目がある。という問い合わせを受けることがあります。

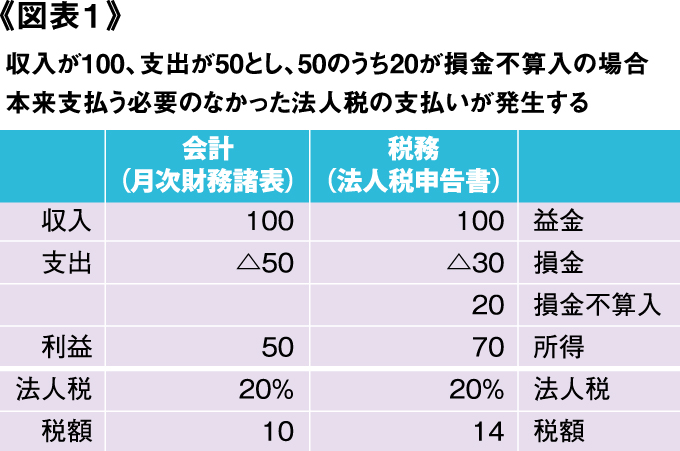

日本でも損金不算入という概念はありますが、タイのように月次の会計処理において細かく計上を分けることは少なく、決算時に法人税申告書上で調整します。タイの会計処理においては、損金不算入費用(Non Deductible Expense、Add Back Expense等)という勘定科目を損益計算書上設けて損金不算入経費を仕訳の時点で計上することが慣習となっています。法人税の申告書作成の際に調整を忘れることが無いので合理的ではあるものの、不透明な内容は何でも損金不算入処理をする経理スタッフも多く、適切に書類の用意をすれば損金算入経費となるケースもあるため、きちんと内容を精査することが必要です。損金不算入経費が増加すると図表1のように払う必要の無い法人税が発生することになります。逆に損金不算入経費を減らすことで余分に払っている法人税の節税効果につながります。

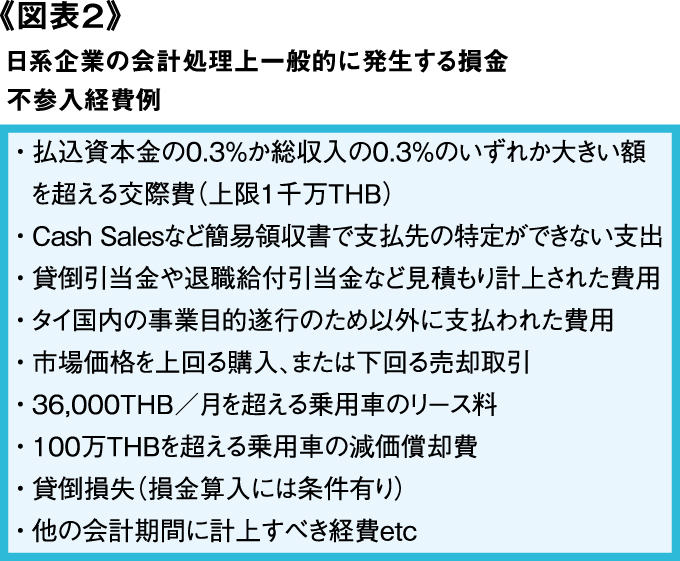

具体的に損金算入できない内容については、図2で記したようにタイの歳入法典上定められています。領収書の不備によって損金不算入となっているケースが多いので、損金不算入経費の内容や理由を経理スタッフに確認することで、法人税の節税効果につながることも多くあります。

J Glocal Accounting Co., Ltd.

Managing Director

坂田 竜一

大学卒業後、証券化に特化した会計事務所勤務を経て2009年来タイ。大手日系会計事務所で5年間勤務し、日系金融機関ほか多くの日系企業の会計・税務・監査業務に従事する。2013年12月、J Glocal Accounting Co.,Ltd.を設立、タイと日本の会計・税務の専門家として日系企業へのサポートを行う。

http://www.jga.asia/