親会社の内部監査対応の際、固定資産台帳の膨大な量に驚く方や、現地駐在者からも消耗品費として落とせる金額が少ないので困ると相談をいただくことがあります。今回は管理面でも苦労の多い固定資産登録が必要な資産にスポットを当てて解説していきたいと思います。

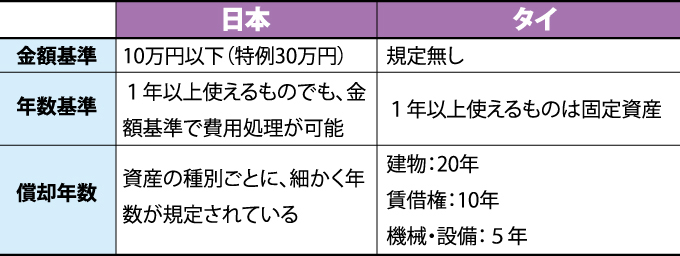

日本と大きく異なる点は、金額による基準がないことです。タイの税法上、〇〇THB以下であれば消耗品費として全額損金処理をしても良いといった規定がなく、1年以上使えるものは全て固定資産登録を行い、減価償却費の計上が必要というルールが適用されます。そのため日本では、一般的に消耗品費で処理ができてしまう、スマートフォンやPCなども、タイでは固定資産登録が必要です。

タイの税法上は、1THBであっても1年以上使える物は固定資産計上し減価償却を行うのがルールですが、実務上は1000THBから5000THB程度の社内基準を設けて、それ以下であれば消耗品費として経費処理していることが一般的です。ただし、税法上金額基準の規定はありませんので、税務調査で否認されるリスクがあることを認識する必要があります。

また、税法上金型は5年の定額償却ですが、製品のモデルチェンジで実際には3年しか金型を使う事ができない場合などには、「税法上は5年」「会計上は3年」などと差が発生するため、税務申告書上で調整が必要となります。このような調整を行う場合は会計上の利益と税務上の利益にズレが発生することになります。

また、逆のパターンで本来は10年使用できる機械であっても、指示を出さないと税務上の最短償却年数で減価償却費の計上を行ってしまうことが多いため、減価償却費が原価を圧迫してしまうことになります。

重要な管理項目であるため税務調査でも現物確認が入ることがあります。日頃から資産の管理に気を配ることで適切な原価認識を行うことができ、盗難などの被害をいち早く察知することができるというメリットにもつながるため、一度自社の固定資産台帳と現物確認を行ってみてはいかがでしょうか。

J Glocal Accounting Co., Ltd.

Managing Director

坂田 竜一

大学卒業後、証券化に特化した会計事務所勤務を経て2009年来タイ。大手日系会計事務所で5年間勤務し、日系金融機関ほか多くの日系企業の会計・税務・監査業務に従事する。2013年12月、J Glocal Accounting Co.,Ltd.を設立、タイと日本の会計・税務の専門家として日系企業へのサポートを行う。

www.jga.asia