税務担当官に与えられる権限

「タイで生活をしていると、担当者によって解釈や見解が異なるのでどちらが正解なのか?」という質問をいただくことがあります。タイでは〝あるある〟の話題ですが、今回は税務調査官に与えられている権限と、一般的に行われる税務調査のプロセスについて解説していきたいと思います。

タイの税務調査官に与えられる権限には、次のようなものがあげられます。

・資料の作成や提出を要求できる権限

・タイ語に翻訳させる権限

・申告書の数値を訂正する権限

・数値の変更に基づき納税額を決定する権限

・追徴課税額を決定する権限

・無償取引や低廉取引の際市場価格で取引されたとして、「みなし課税」を計算する権限

このような権限が法律上担当官個人に与えられているため、見解の相違が発生することに繫がっています。税金の徴収は法律に則り適正に行わなければなりませんが、税務署内には、徴収目標のような数字があると噂されています。徴収目標額に到達しているか、いないかによっても、担当官のみなし課税の行使額が変わってくるため、前は良かったが、今回は駄目、というケースに直面する企業が多いのも事実です。

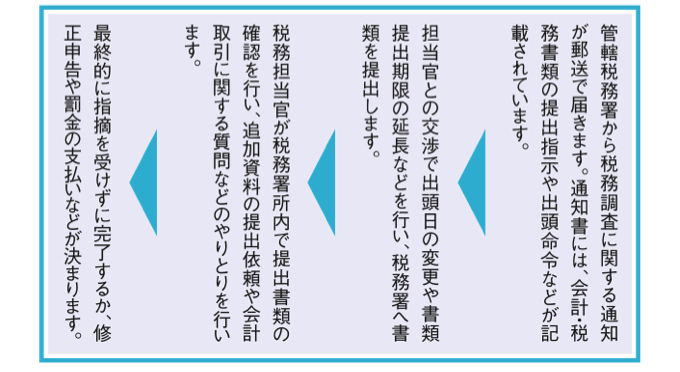

税務調査と言うと、段ボールを持った調査官が突然会社にやってくるというイメージを持つ方が多いですが、タイにおける税務調査は、一般的に次のようなスケジュールで行われます。

担当官に与えられる権限は法律によって守られているため、企業側はいかに担当官に公正妥当である説明をできるかが鍵です。日頃から会計処理を行う際、税務調査の際に税務担当官から指摘を受けても、適切な説明ができる根拠作りを心がけてください。

J Glocal Accounting Co., Ltd.

Managing Director

坂田 竜一

大学卒業後、証券化に特化した会計事務所勤務を経て2009年来タイ。大手日系会計事務所で5年間勤務し、日系金融機関ほか多くの日系企業の会計・税務・監査業務に従事する。2013年12月、J Glocal Accounting Co.,Ltd.を設立、タイと日本の会計・税務の専門家として日系企業へのサポートを行う。

www.jga.asia