タイ経済・月間レポート(2017年10月号)

8月のタイ経済は引き続き拡大

2017年8月のタイ経済情報

タイ中央銀行が発表した2017年8月の重要な経済指標によると、タイ経済は拡大基調が持続しています。輸出の力強い伸びがけん引役になっています。また、観光業も成長をけん引し、工業生産も拡大傾向にあります。しかし、農家の収入が停滞しており、消費の伸びは鈍い状況となりました。

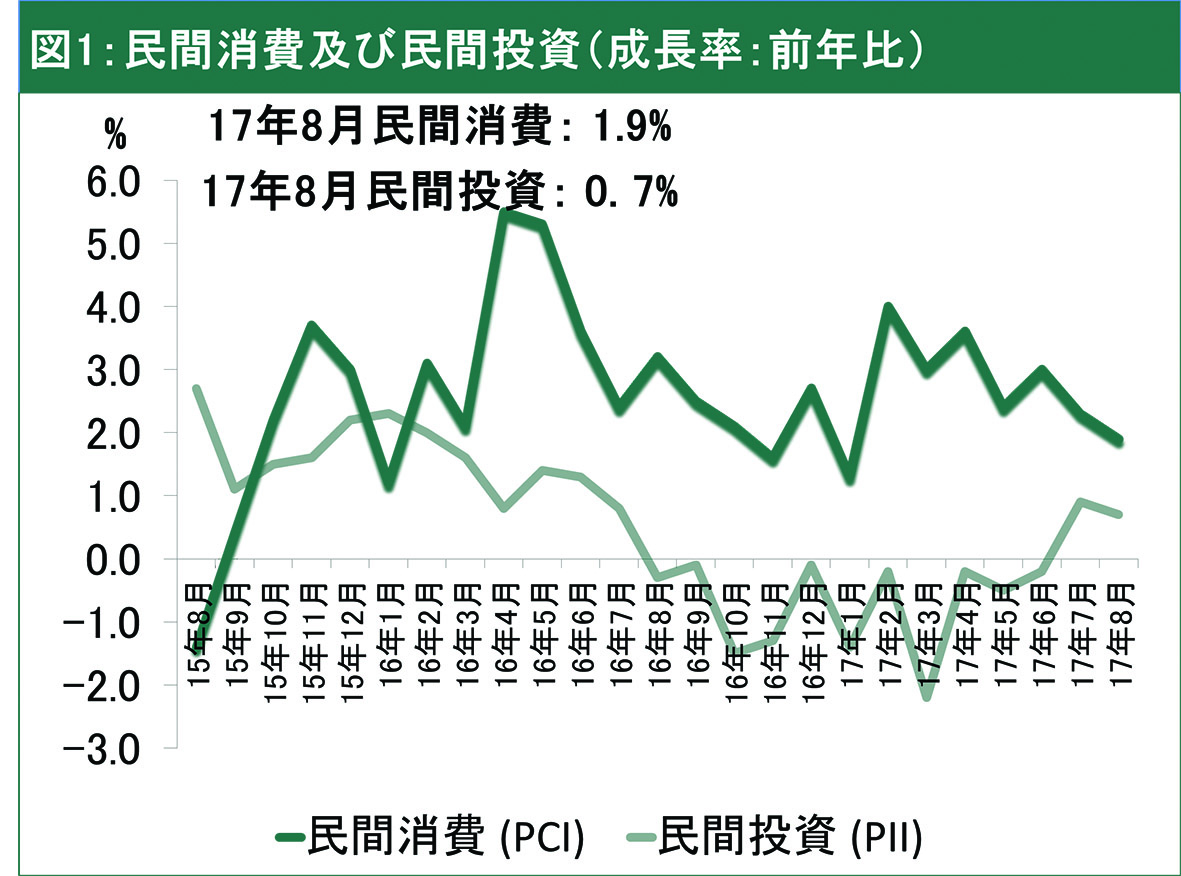

8月の民間消費は前年同月比1・9%上昇し、前月の同2・3%増を下回りました。農家収入が停滞しており、購買力が低下しました。農産物の生産と出荷は増えていますが、価格下落で相殺されています。耐久財消費は伸びがやや鈍化したものの、収縮を続けていた半耐久財の消費が上向きました。

一方で、民間投資は前年同月比0・7%上昇し、2カ月連続でプラス成長となりました。建設では、建材販売が増えて建設投資も上昇しましたが、許可取得物件は面積ベースで縮小しました。また、機械・設備への投資の伸びも鈍化しました。

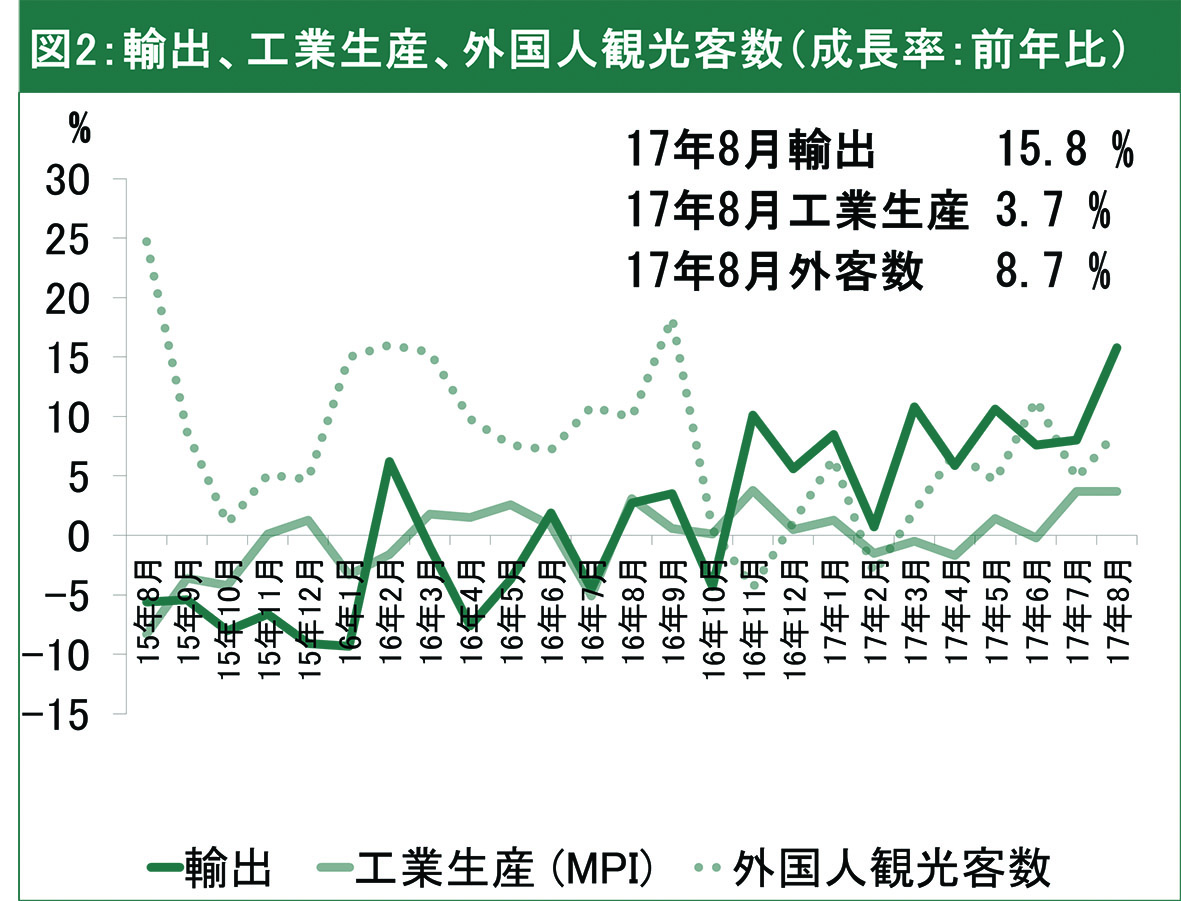

工業生産に関しては、前年同月比3・7%増加しました。内需拡大により自動車が伸びたほか、食品・飲料も上向きました。9月の物品税制改正を前に駆け込み需要が発生したことが影響しました。輸出が好調に推移していることに比例して輸出向けの工業生産も拡大しています。

観光業では、外国人観光客数が前年同月比8・7%増の310万人となりました。ほぼ全ての国からの観光客数が増加しました。特に中国とCLMV諸国をはじめとするアセアンからの観光客は高い伸びが続いています。このほかでは韓国と日本からの観光客数が増加しました。

2017年9月のタイのインフレ率

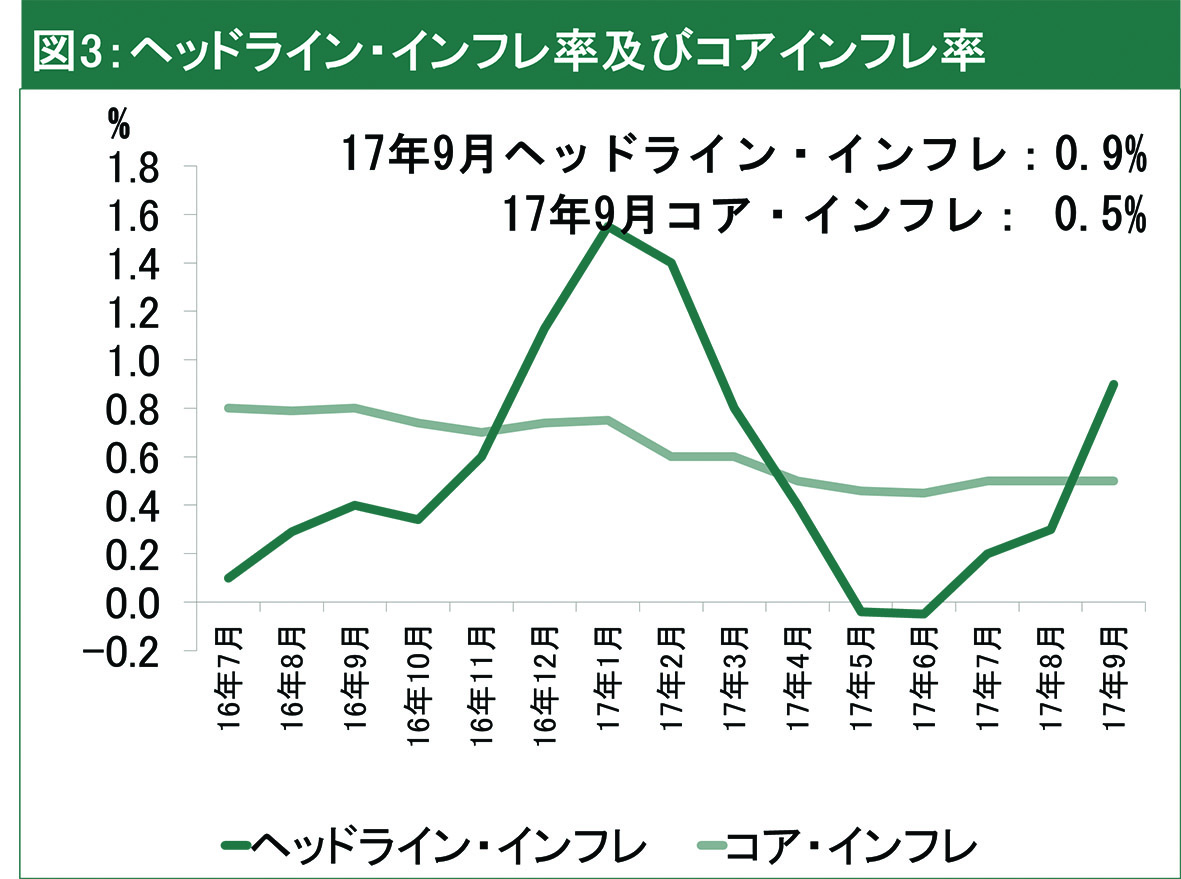

商務省が発表した2017年9月のヘッドライン・インフレ率は、8月の前年同月比0・32%増から同0・86%増となり、3カ月連続で上昇しました。原油価格の上昇や、酒とたばこの物品税制改正で非食品部門が上昇しました。

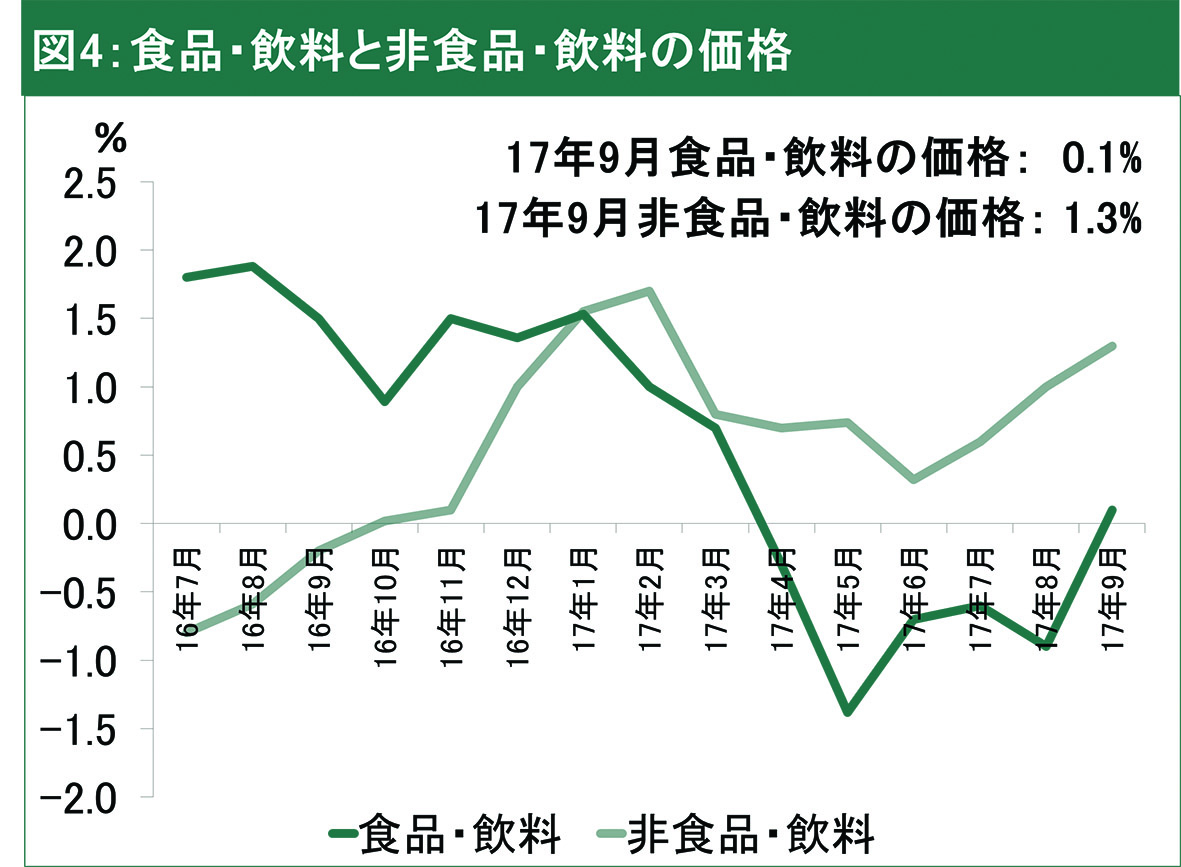

品目別にみると、構成品目全体の64%を占める非食品部門が前年同月比1・3%上昇しました。原油価格の上昇に伴い、国内の車両向け燃料の小売価格が上がり、運輸・通信のうち燃料石油が8・2%上昇しました。たばこ・酒は9月16日に物品税制が改正され、価格を見直す業者が出たことによる影響を受けました。

一方で、振れ幅の大きい生鮮食品とエネルギーを除くコア・インフレ率は、前年同月比0・53%の上昇で、前月から伸びが拡大しました。

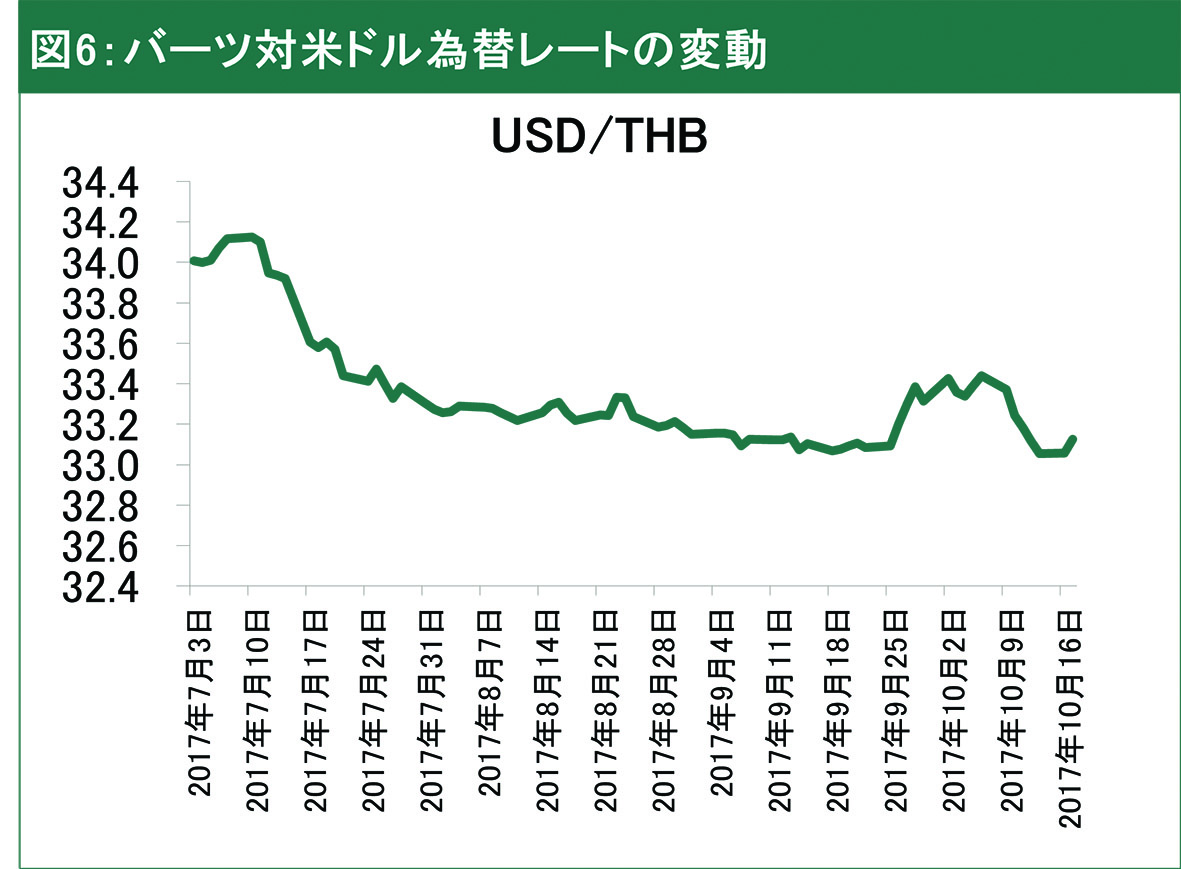

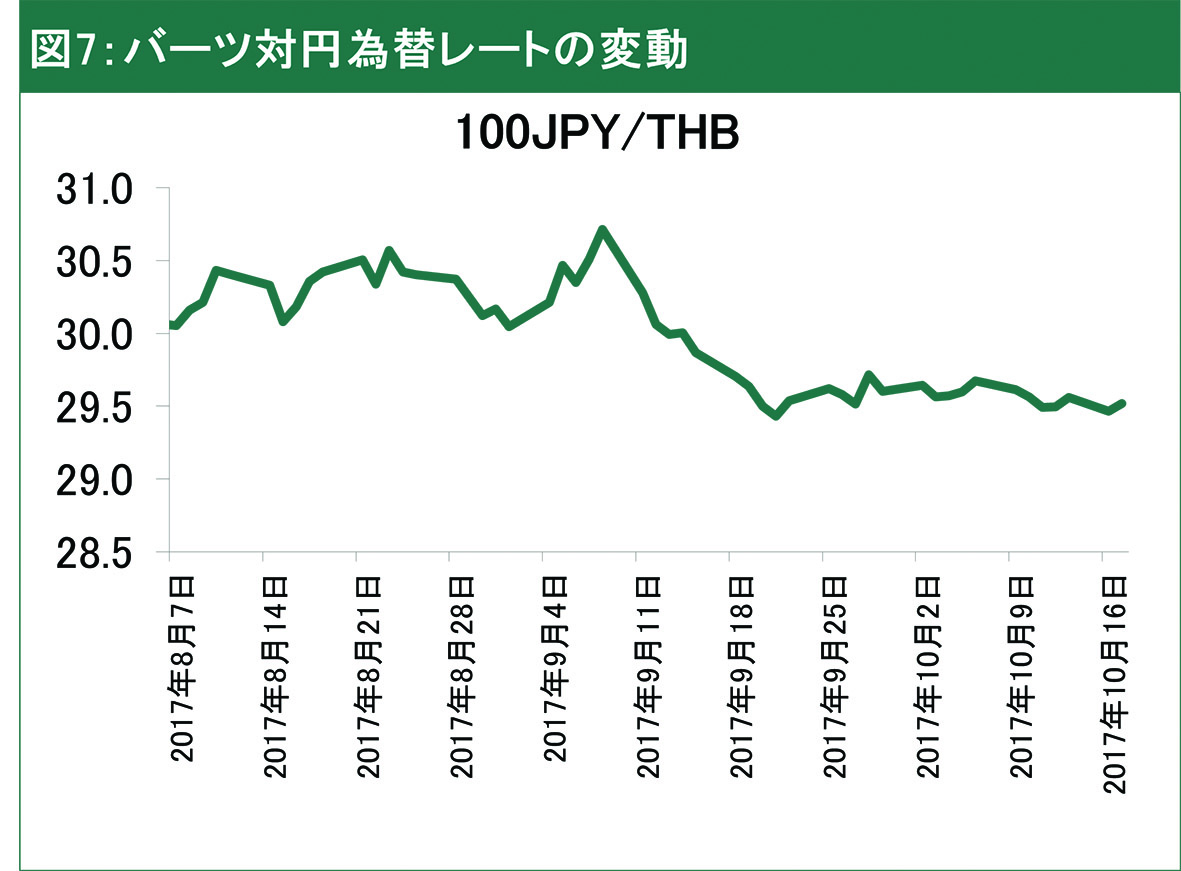

2017年10月の外為相場

9月下旬は、イエレン米連邦準備制度理事会(FRB)議長が追加利上げに前向きな見方を示した事や、トランプ米政権と共和党指導部が税制改革の具体案を策定した事で米債利回りが上昇する中、ドル高・円安が進みました。

しかし、10月に入ると、米ドル/円相場は112円台前半から後半にかけて推移しています。米ドル/円相場の変動について、10月16日には1ドル=112・2円の終値をつけ、9月15日の1ドル=110・8円から円安傾向を見せました。

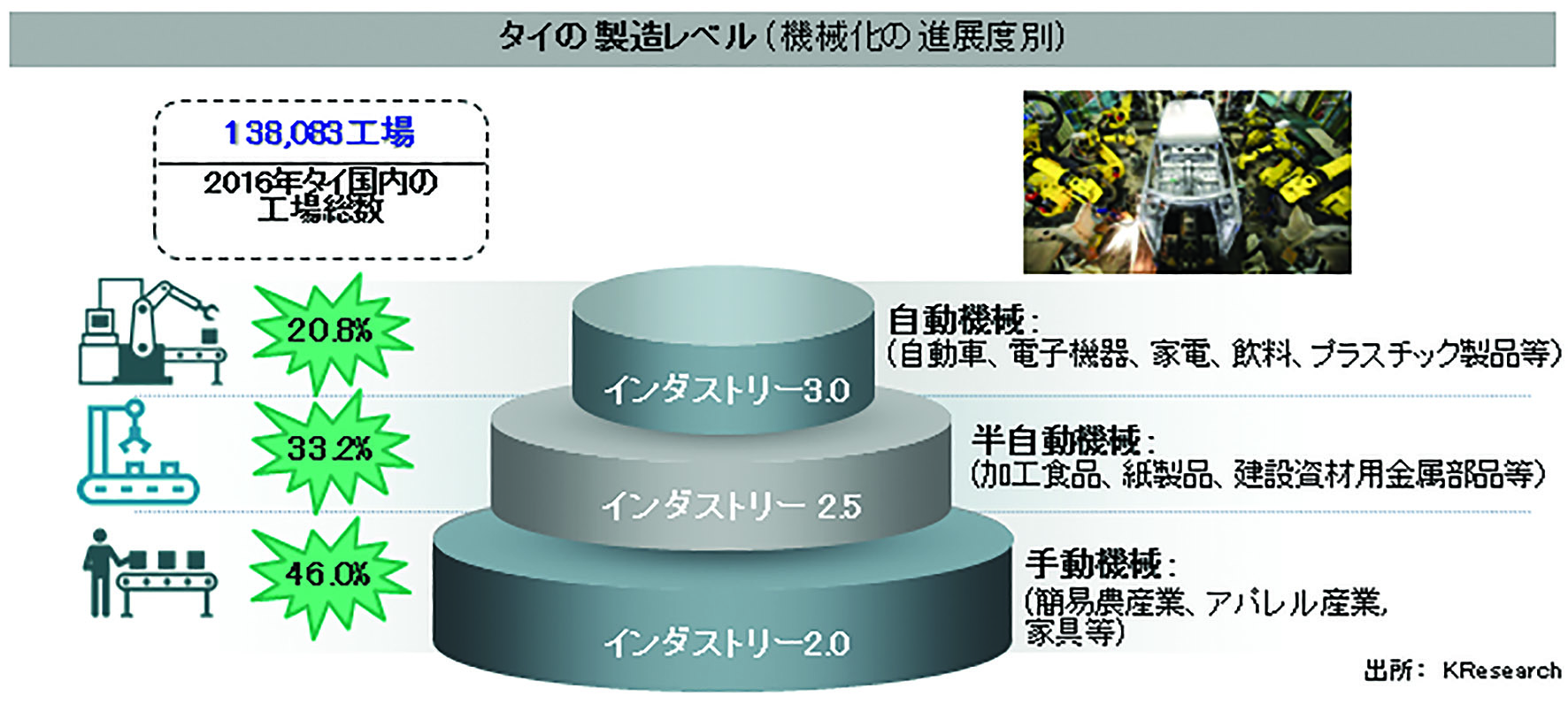

タイ国内工場の自動化は20%程度

現在、世界の製造業は、市場に対応するための柔軟性に依存している一方、競争の激化や労働力不足などに直面しています。そのような中、現代の製造業においては、ソフトウェア技術や自動化技術がより多くの役割を担うのは明白です。

一方で、自動車産業や、加工食品産業を中心としたタイの製造業は、近年、「人件費高騰」と 「労働力不足」に直面していることにより、タイ国内の製造企業は生産性改善と向上に向けた 「自動化・効率化のための設備投資」に真摯に取り組んでいます。

また、タイ政府は、新しい経済モデルとして、「タイランド4・0」の推進に熱心に取り組んでおり、自動化やロボットなどの最新技術の導入を通し、タイの製造業の進化を後押ししています。

現在、タイの製造業者の約46%は依然として手動機械を使って製品を作っています。特に、家具産業、衣料品産業や、農業などで、これらの産業はいわゆる、インダストリー2・0の製造段階に位置づけられます。

また、加工食品産業や、紙関連製品など、タイで操業する工場の約33・2%はインダストリー2・5の製造段階にあり、半自動化システムの作業が見受けられます。

一方で、残りの約20%の工場のほとんどは、タイに投資する外資系企業の工場と、タイ大手企業の工場で、一部製造ラインにおける自動化が進んでいます。自動車産業や電子産業などのこれらの工場では、労働者がより少なくなっており、自動化システムを導入し、インダストリー3・0の製造段階にあります。

すなわち、タイの製造業者の80%近くは、依然として自動化システムを導入していません。つまり、タイの自動化システム市場の規模はまだ小さく、将来的にはさらに利用範囲が拡大する可能性があります。特に、半自動化導入済みの工場である食品産業は、現在、自動化に向けた設備投資に注力しています。

タイ産業に導入されている自動化システムの90%以上は、日本、ドイツ、韓国、中国などの海外から輸入されています。市場の需要は拡大傾向にありますが、競争も段々と激しくなってきます。このことを背景に、産業機械メーカーにとっては、競争力強化のため、将来のタイ市場を考慮した「現地対応型の自動化システムの現地生産」が適した戦略になってくると考えられます。

タイの製造業は、競争状況が急速に変化する中、これらの変化に対応するため、自動化システム導入の必要に迫られています。労働者の負担を減らす一方、複雑な作業にも対応できるようになるからです。従って、自動化は、タイの製造業者にとって必要な長期投資の一つで、将来的な競争力向上を後押しすることになります。

本資料は情報提供を唯一の目的としており、ビジネスの判断材料とするものではありません。掲載されている分析・予測等は、資料制作時点のものであり、今後予告なしに変更されることがあります。また、予測の妥当性や正確性が保証されるものでもありませんし、商業ないし何らかの行動の為に採用することから発生した損害の責任を取れるものでもありません。本資料の予測・分析の妥当性等は、独自でご判断ください。