事例別に紹介する新シリーズ!

個人所得税編(4)「ラークマイ社の場合(前編)」

「タイでの所得ですが、今のままだと年度末に日本合算分をまとめて追加で納付することになります。百木さんの方はそれで大丈夫でしょうか?」

ラークマイ社はバンコクから車で5時間ほど離れた県にあり、普段こちらから行き来することは滅多にない。3~4ヵ月に一度のペースで、本社の番頭でもある内山専務と現地MDとして赴任している百木さんのお二人が、当社事務所に顔を出してくれている。ラークマイ社とはコンサルタント契約の一貫として、個人所得税の作成代行も支援しており、タイで初めての申告の時期がやってきた頃に冒頭のような質問をしたのだ。

「初年度でしたし、百木さんの場合は日本で取締役の籍を残したままこちらに赴任しているので、日本の方である程度、源泉されています。そのため、タイでは初年度はこれくらいの追加納付額で済みます」。

「そうか、だから今年に入ってタイの給料の手取りが減ったんですね。いや~、毎日納豆ごはん生活ですよ、このままだと」と、百木さんに冗談を飛ばす余裕があったのは、初年度だったからだ。

その翌年の同じ時期、計算した所得税算出ファイルをメールで百木さんに送ったのだが、電話先では恐らく半分涙目であったことだろう。

「昨年の倍ならぬ10倍ですか!?」

「確かに比較するとそうなります。なぜそうなるのかを説明しますね」。涙目に加えて、悪い汗もかいていそうな百木さんに、なるべく分かりやすいように案内した内容はこうだ。

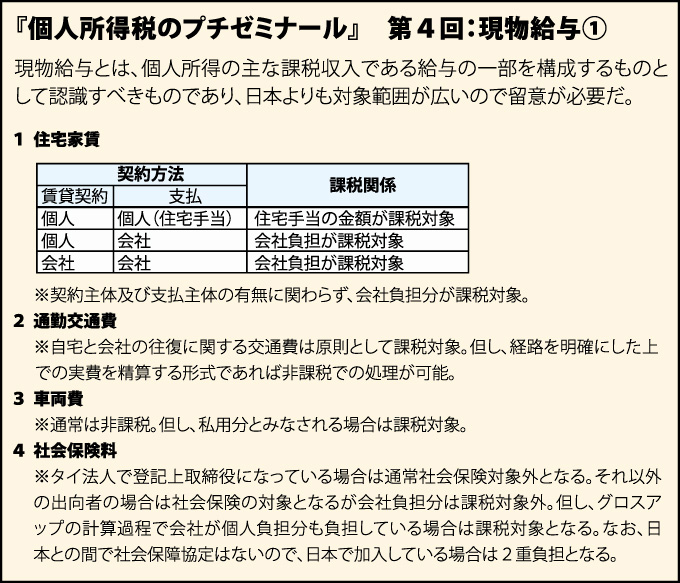

タイは暦年ベースで累進課税となっているので、年度の途中で赴任してきた場合、年度(12月)後半に近いほど負担は少なくなる。課税テーブルの暫定措置で今も免税になっている範囲と、最低限の所得控除額を足すと、その当時、暦年で24万バーツまでは実質無税だ。そのため、累進課税の適用範囲はこの範囲を超えてから始まり、税率も低い段階での適用で済むため、負担が少なくなる。電話口で汗を拭きながら、うめき声を発し聞いている百木さんには申し訳ないながらも、説明はもう少し続くのである。

(次回に続く)

※クライアント様の匿名性を保つために社名・人名等をはじめ、事実から離れすぎない程度の内容の変更等、脚色部分があります。

Accounting Porter Co., Ltd.

代表者 : 但野和博

所在地 : 24 Prime Building, 12th Fl., Room No.A, Sukhumvit 21 Road (Asoke), Klongtoey-Nua, Wattana, Bangkok 10110

電話番号 : 02-661-7697

事業内容 : 記帳代行、経理コンサル、進出支援等、顧客企業の事業の発展に寄与するサービス業

提携先 : 愛宕山総合会計事務所 /

日本 (代表:日本国公認会計士相川聡志)

E-mail : kazuhiro.tadano@aporter.co.th

http://aporter.co.th/

但野和博

2012年5月タイ・バンコクにて、Accounting Porter Co., Ltd.を設立。日系企業の進出サポート及び経理を中心としたバックオフィスサポートを提供するサービス業として、同社を運営中。

日本での上場事業会社2社通算6年のCFO経験を活かし、日本本社部門との直接の対応を含み、現場では管理部門の立て直しを含めた相談にも対応している。

本コラムでは、タイの経理現場で起きていることを中心に具体的なサポート実例を交えて執筆中。