第3回「経営判断に役立つ、固定資産管理の高度化について」

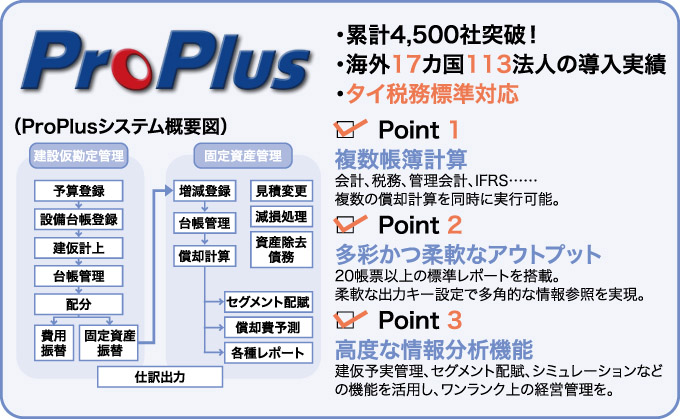

弊社は「ProPlus」という固定資産管理システムを専門的に開発・販売しているパッケージベンダーです。累計導入実績は4,500社超、グローバルでも17ヵ国113の法人にご利用いただいております。日本のパッケージではありますがタイの税務要件にも標準対応しており、タイでは20社程の企業に導入経験があります。第3回となる今回は、経営判断に役立つ固定資産管理の高度化についてお話いたします。

■セグメント別の収支分析と投資計画

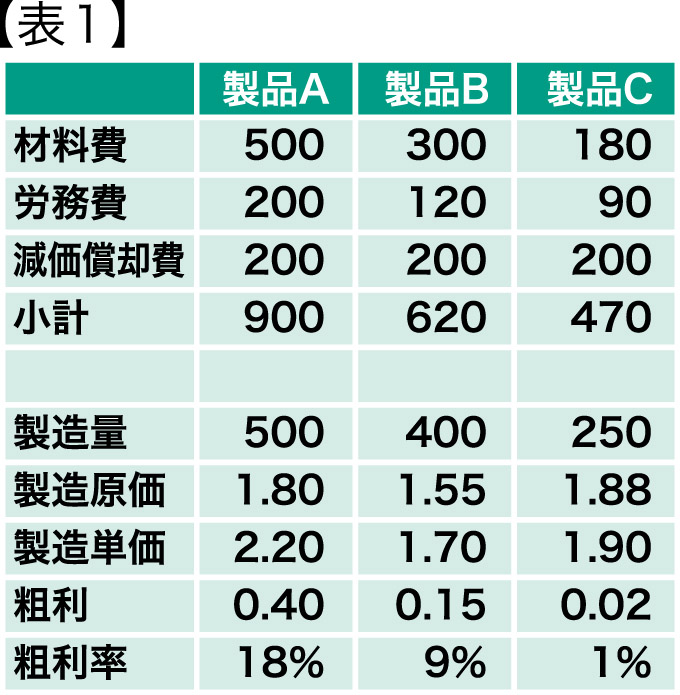

タイの日系企業の多くはタイでさまざまな事業を展開し、複数の製品やサービスの提供を行っていると思います。ここで重要な経営判断とは「何に対して重点的に投資するかを決定すること」と言い換えることができます。その判断を行うためには、それぞれの事業・製品における適切な収支分析が必要です。ここでは、具体的な例を交えながら、固定資産の減価償却費の扱いによってどのように投資判断が変化するかを見ていただきたいと思います。下記の表は、3つの製品を販売する製造業における製品別の粗利率を算出したものです。前提として、どの製品にも同じ製造設備を使っていて、表1ではその減価償却費を単純に三等分しているとします。

表1の通りだと製品Cの粗利率が非常に低く、採算のあまりとれない事業であるように思えます。ところが実際は、各製品を生産するために利用している製造設備の稼働率がそれぞれ異なっていたとします。

次の表2は、製造設備の稼働率に応じ、減価償却費の按分を行った場合です。

こちらの結果では製品Cの粗利率は33%もの数字になり、今後も積極的に投資を行うべき事業であると判断できます。また、一方で製品Bは撤退も考える必要がある事業であるといった判断も可能になります。これは極端な例ですが、このように減価償却費を実態に合わせて正しく配賦計上することで、経営判断に必要な指標が大きく変わることがあります。

■精緻な管理会計の実現に向けて

今回は減価償却費の配賦計算を具体例として取り上げましたが、他にも予算計画に従った減価償却費の将来予測や、固定資産の償却方法の変更に伴う減価償却費の影響分析など、固定資産に関して経営判断に活用できる素材は多く存在します。このような分析は、Excelや安価なパッケージで行うとなるとなかなか難しいのが現状です。当社の開発する固定資産システム「ProPlus」は、減価償却費の配賦計算や予測計算、その結果を様々な切り口から帳票出力できる機能を保持した、正しくスピーディーな経営判断を実現するためのシステムです。業務効率化の領域から更に一歩進んだシステム投資をご検討の際は、是非ともお問い合わせいただけますと幸いです。

株式会社プロシップ

海外ビジネス営業部

グループリーダー

葭葉 類

2011年プロシップ入社。2015年より海外ビジネス営業部に所属。日系企業の海外法人における固定資産管理業務の効率化と高度化を支援する提案を行っている。2016年にはタイで「経営の見える化セミナー」の講師を担当するなど、タイでの活動を精力的に行っている。

株式会社プロシップ

〒112-0004 東京都文京区後楽2-3-21 住友不動産飯田橋ビル

Sumitomo Fudosan Iidabashi Bldg. 2-3-21, Koraku Bunkyo-ku Tokyo, Japan 112-0004

お問合せは下記まで

MAIL : r.yoshiba@proship.co.jp

TEL : +81-80-3592-6496(葭葉)

HP : www.proship.co.jp