次世代型ファイナンス機能の検討の視点(プロセスの高度化)

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

ファイナンス機能の環境変化

近年、業界の壁が崩壊し、新興プレイヤーとの競争が激化。製品・サービスなどのサイクルが短縮し、グループ子会社やM&A先に対するガバナンスがより重要になっています。

さらにPA等等による自動化やIoTの進展により企業内外のデータ量が増加。デジタル化に伴う新たなビジネスモデルや、先進テクノロジーの活用において、従来とは異なるアプローチで次世代のファイナンス機能を設計する必要があります。

将来予測されることとして、自動化の促進を通じた5割近いFTE(フルタイム当量)の削減、事業意思決定の強化、デジタル対応などの新たな役割の出現、能力・スキルのニーズの変革(事業知見、分析力等)が挙げられます。

つまり、人材の配置・構成が大きく変わり、現存しない新たな役割やスキルが求められ、ファイナンス機能は記録係からバリュードライバー(価値向上要因)へと変革するとされています。

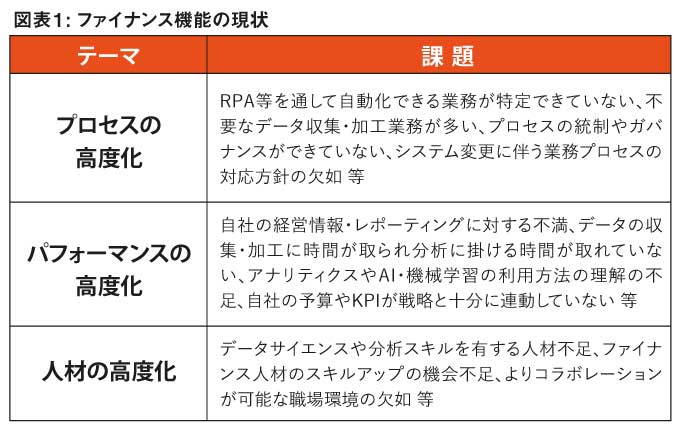

ファイナンス機能の現状課題

次世代型のファイナンス機能を実現するにあたり、多くの企業はプロセス、パフォーマンス(業績管理)、人材の3つのテーマを高度化するための課題を抱えています(図表1)。

この中でも、特にプロセスの高度化に関しては、課題に対する打ち手となる多くのソリューションが既に市場で展開されており、実施の難易度が想定的に低いと考えられます。

次世代型ファイナンス機能の実現へ

ファイナンス機能の課題と直近の動向を踏まえ、将来目指すべきファイナンス機能を実現するために

①次世代ファイナンス機能の構想策定、人材、タレントの高度化

②次世代ファイナンス人材

③統合プランニング、プロセスの高度化

④財務経理の自動化、パフォーマンスの高度化

⑤次世代経営管理

⑥コラボレーションプラットフォームにそれぞれ対応する必要があります。

本稿では、特に短期的にも導入効果が発揮しやすい、④財務経理の自動化について詳細に述べます。

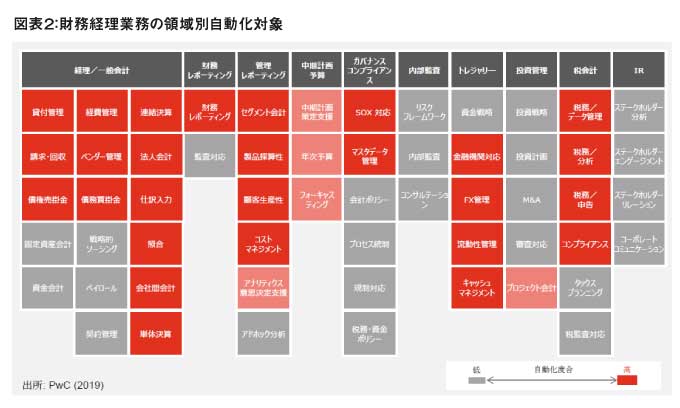

財務経理機能における自動化

これまで主流であった単純業務に加えて、判断が伴う高度な業務も自動化の対象になり始めています(図表2)。

定型業務の自動化、大量情報の処理、紙媒体やユーザーとの対話等、得意領域の異なる様々なテクノロジーを組み合わせることにより、より広範な業務を高い精度で自動化できます。

例えば、経理・一般会計の「照合」に関して、帳票の読み取り・識別・アクションの仕分けの業務は、OCR(光学文字認識)と機械学習・ビジネスルールエンジンを組み合わせて、あらかじめ定義された業務ルールに従い、大量・複数パターンの処理の識別・仕分け・判断を自動化します。

最新のテクノロジーを活用することで、最大約5割の業務が今後自動化の対象となることが予想されます。

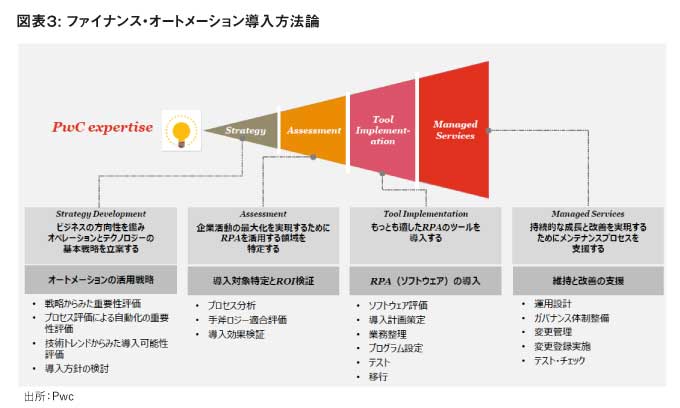

自動化推進のポイント

業務の自動化を通して確実な効果を創出するためには、自社ビジネスの方向性を踏まえた、オペレーションとテクノロジーの基本戦略の立案、導入対象の特定と効果検証、最適な自動化ツールの導入等が挙げられます。

また、既存の業務プロセスの延長で各領域に自動化ツールを導入するのではなく、現状課題や経営の方向性を見据え、あるべき業務プロセスを定義した上で、自動化を検討する事が重要です。

技術トレンドを把握しつつ、予め導入の計画・全体設計をしておくことで、スムーズな業務改革が実現でき、削減工数の有効活用も加味した経営管理が可能になります。また、多岐に渡るツール群に関するノウハウを組織内に蓄積し、最適なツールを組み合わせることにより、自動化の範囲と効果を最大化する事ができます。

つまり、継続的な効果創出を実現するためには、将来的な運用を担う組織や新たな役割を設計することが必要になります。

図表3も参考にしつつ、今一度導入をご検討されてはいかがでしょうか。

-

PwC Thailand Japanese Business Desk

コンサルティング部門 マネジャー

森 厚之日系損害保険会社(企業商品開発部門)、総合コンサルティングファーム(保険部門)を経て現職。これまで、保険・自動車業界、官公庁を中心にテレマティクス・MaaS等のデジタル、モビリティ、ファイナンス周辺の経営戦略・M&A、サイバーセキュリティ等のテーマおよび東南アジアにおけるクロスボーダー案件を数多く経験。2020年9月よりPwC Thailandに赴任。

E-mail : atsuyuki.mori@pwc.com

-

PricewaterhouseCoopers

Consulting (Thailand) Ltd. -

Tel : 0 2344 1000

15th Floor Bangkok City Tower, 179/74-80 South Sathorn Road, Bangkok 10120, Thailand

\こちらも合わせて読みたい/

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

関連記事

人気記事

")

アクセスランキング

新着ニュース

バックナンバーを探す

キーワードから探す

イベントカレンダー