グローバル展開を図るうえでは、ターゲット市場や生産拠点を見極め、部品調達や完成品の輸出入における、最適化と効率化を考慮した事業戦略の確立が求められる。

さらには、自動車産業分野における自動運転技術への対応など、今や産業間の垣根を越えたイノベーションが求められる時代だ。

タイを含むアジアの電気・電子業界は今後どう変わっていくのか。日本貿易振興機構(以下、JETRO)・バンコク事務所の伊藤博敏主任調査研究員(アジア)に話を伺った。

JETROバンコク事務所・主任調査研究員(アジア)の伊藤博敏氏

JETROバンコク事務所・主任調査研究員(アジア)の伊藤博敏氏

巨大な市場であり、産業集積地でもある中国

電気・電子産業においては、巨大な内需とサプライチェーンの集積による中国の存在感が圧倒的です。

電子情報技術産業協会が発表した「主要電子機器の世界生産状況」(2015年3月)によれば、世界生産に占める中国のエレクトロニクス関連機器の生産割合は高く、薄型テレビで約50%、スマートフォンなどの携帯端末で約80%、ノートブックPCにおいては90%を超えており、中国で生産された多くの最終製品が世界各地に輸出されています。

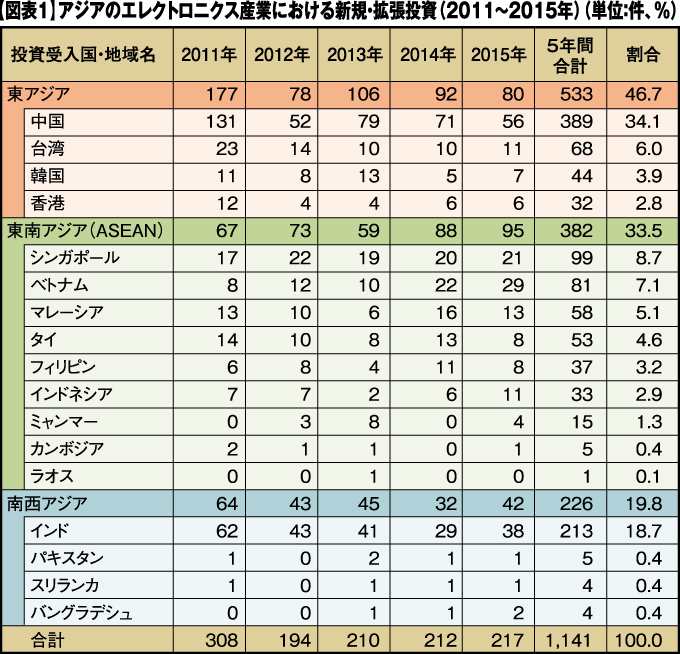

近年のアジアでの電気・電子産業における直接投資の推移をみると、世界から中国への投資件数は2011年から15年までの5年間累計で389件となり、アジア全体の34.1%を占めています(図表1)。

(注)本データ(新規・拡張投資案件=グリーンフィールド案件)は各種報道資料による。この中にはデータ登録が年内に完了していない案件や英フィナンシャル・タイムズ(FT)が独自に推計した案件も含まれる(報道されるような大規模案件、有力企業による案件などに限られる)。本データでは「電子機器・部品(Electronic Components)」「半導体(Semiconductors)」「事務機械・機器(コンピュータ・周辺機器を含む、Business Machines & Equipment)」「家電(Consumer Electronics)」と分類されているものをエレクトロニクス産業とした。

【出典:Jetro、fDiマーケットを基に作成】

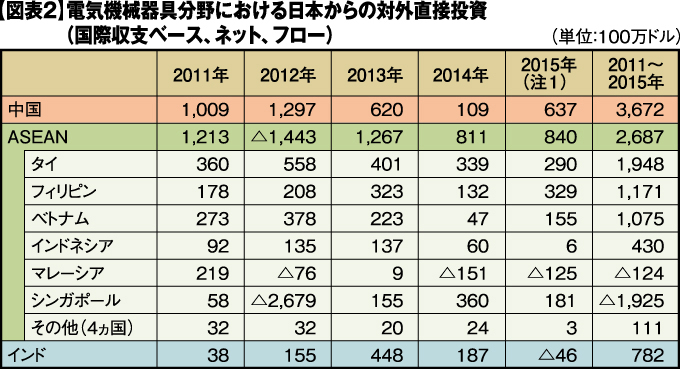

また、中国への投資は電子機器・部品や半導体を中心に、日本、台湾、米国、EUからが多く、機能については「製造」や「販売・マーケティング・サポート」などが中心となります(図表1,2)。

(注1)2015年は1~9の9ヵ月間のみ(注2)2013年まではBPM5基準。2014年以降は、国際収支マニュアル第5版(BPM6)基準だが、関連会社から親会社への投資を親会社による投資の回収とした(注3)円ベースの公表値をドル換算

【出典:Jetro、財務省国際収支統計を基に作成】

しかし、人件費の高騰や調達リスク分散などを理由に、「チャイナ+1」としてベトナムやフィリピンなどへ製造拠点を分散する企業もみられます。特にベトナムにおいては、韓国の大手メーカーによる相次ぐ大型投資投資などにより、通信機器を中心にしたエレクトロニクス産業の集積が進んでいます。中国の規模が依然としてが圧倒的ではありますが、産業集積や輸出拠点は点在化が起きており、汎用品や労働集約型の工程はベトナムやフィリピンで、高付加価値品はタイやマレーシアでというように、メーカーの事業戦略や事業環境の変化により、年を追うごとにに「主要拠点」が移り変わっている状況です。

世界のおよそ70%の白物・黒物家電を製造している中国の生産の一部が他国へ移管するだけでも、移管先にとっては相当なインパクトがあります。ただ、原材料や部品で現地調達できないものは中国から輸入することになりますので、ASEANの対中輸入赤字が増加している懸念があるのも事実です。

また、自動車関連産業は、関税構造や物流面での非効率性から、〝最適地生産=消費地生産〟の傾向が強いと言われますが、電気・電子産業の製品や部材は相対的に軽量・小型のため物流効率が良く、さらにはWTOの情報技術協定の効果や、自由貿易協定(FTA)の活用により関税が0%になる場合も多くありますので、必ずしも〝最適地生産=消費地生産〟には当てはまりません。

チャイナ+1、ASEANでの代替先はベトナムがトップ

中国でもエレクトロニクス産業が集積する広東省では、人件費高騰などを理由にASEANへの生産移管(拡張・分散)が加速しつつあります。同省は輸出拠点としてだけでなく、中国市場に内販できる利便性に加え、部品調達などサプライチェーンにおいてもASEANに比べて高い優位性がありますので、高付加価値品については引き続き中国で生産し、汎用品はASEANへ移管する企業が多いようです。図表1のようにベトナムは2011年から15年の5年間に、ASEAN向けに投資された382件のうち81件(21.2%)を占め、製造業投資でも同国はASEAN域内で最多となっています。

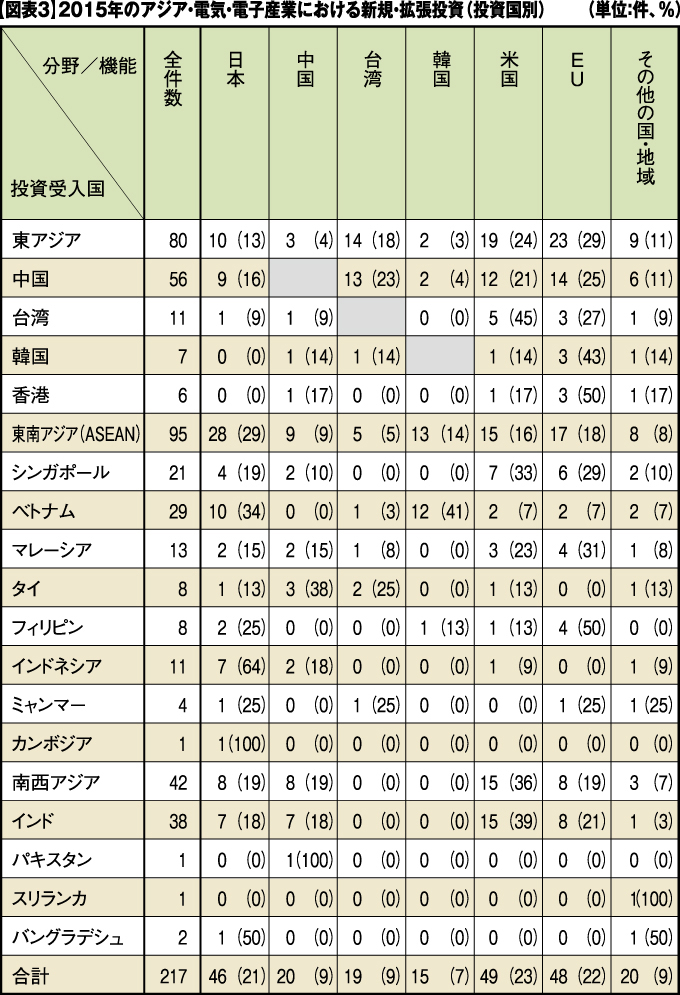

ベトナムへの投資は、中国以外では韓国から12件あり(図表3)、韓国によるアジア地域向け投資はベトナムを中心に行われていることが分かります。これらは09年からベトナム北部バクニン省で携帯電話製造をスタートした、サムスン電子やLGなどへの部品供給を目的とする投資です。具体的には、15年のサムスンディスプレイによる30億ドルにおよぶ拡張投資(バクニン省)や、LG向けに液晶モジュールなどを製造するヒソン電子の投資(ハイフォン市)などがありました。

(注)本データ(新規・拡張投資案件=グリーンフィールド案件)は各種報道資料により構築され、中にはデータ登録年内に完了していない案件やFTが独自に推計した案件も含まれる(報道されるような大規模案件、有力企業による案件などに限られる。なお、同データで、「Electronic Components(電子機器・部品)」「Semiconductors(半導体)」「Business Machines & Equipment(事務機械・機器;コンピュータ・周辺機器含む)」「ConsumerElectronics(家電)」と分類されているデータを電気・電子産業とした。

【出典:Jetro、fDi Markets(Financial Times)を基に作成】

ジェトロで15年10月から11月に実施した「2015年度アジア・オセアニア進出日系企業実態調査」によると、在中国の日系企業(有効回答830社)のうち、「国内・国外に代替生産・供給できる拠点を有する」と回答した企業は427社で、このうち「ベトナムに代替拠点がある」と回答した企業は77社でした。さらに、電気機械器具(製造業)に属する企業に限定すると、代替生産・供給拠点を有すると回答した企業63社(有効回答110社)のうち、「ベトナムに拠点がある」との回答は17社に上り、ASEAN域内の代替先としては最多となりました。

次ページ:日系プリンターメーカーが集積するフィリピン

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)