マクロ経済を専門とする在タイ日本国大使館の多田聡一等書記官が、各種統計データを分析、タイの置かれている現状を紐解くと共に、タイ経済の将来を考察する。

特集巻末には民間消費から為替までの主要経済指標付き。

近年の経済動向

民間投資が停滞する一方で、輸出の比重の高まりが顕著に

景気の現状について御説明する前に、タイ経済の長期的な動向について、簡単に触れておきたいと思います。

1980年当時のタイのGDPは約300億ドルで、一人当たりGDPは約700ドルでした。80年代、90年代は順調に経済成長を遂げ、97年に起きたアジア通貨危機により一時経済は低迷するも、数年で見事V字回復。その後も内需主導の堅調な経済成長を続けます。2000年代後半以降は、国内の政治的な混乱から内需が低迷しましたが、輸出を成長エンジンに変えて緩やかな経済成長を実現してきました。

2016年のタイのGDPは約4000億ドルで、これは世界で26番目、ASEAN諸国の中では、インドネシアに次い で2番目の規模となります。また、16年のタイの一人当たりGDPは約6000ドルで、世界で89番目に位置しています(IMF:国際通貨基金、World Economic Outlook Databaseより)。

16年にはプミポン前国王の崩御があったものの、輸出の持ち直しに加えて堅調な個人消費と公共投資に支えられ、15年の経済成長率2.9%を上回る3.2%成長を実現しました。

GDPに対する各需要項目のシェアを見ると、アジア通貨危機の前後で民間投資の水準は半分程度まで落ち込んでおり、現在も低迷が続いています。他方でGDPに占める輸出の比重は高まっており、直近では70%を超える水準にまで達しています(NESDB:タイ国家経済社会開発委員会、統計資料より)。

タイの産業構造

第1次産業従事者が全就業者の3割程度を占める

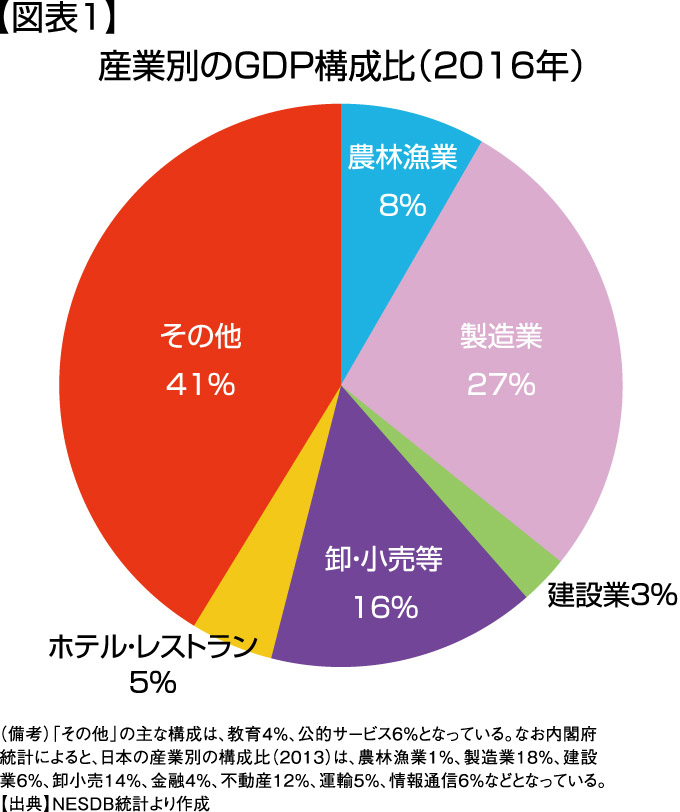

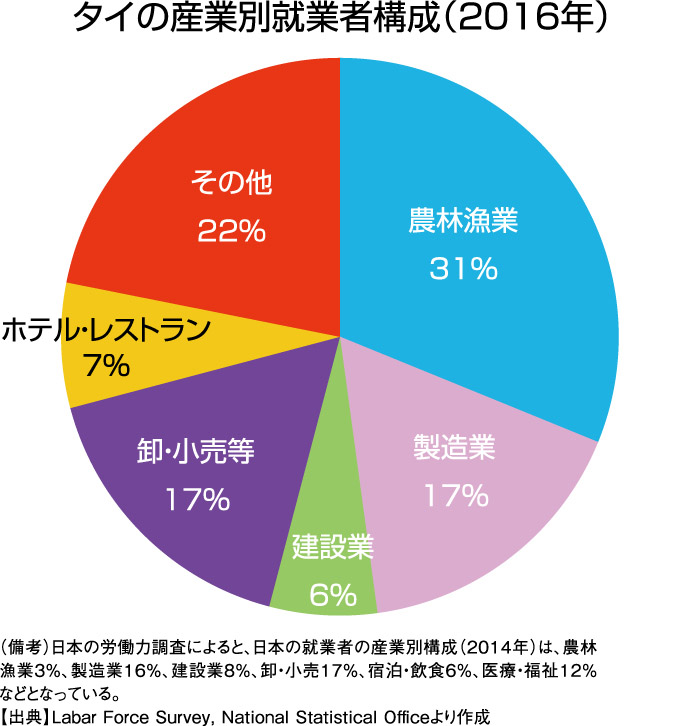

タイは歴史的に第一次産業(農林水産業)に従事する人が多く、1980年時点では全就業者の70%程度が第一次産業に従事していました。これは他国と比較しても、突出して高い水準です。その後、30年以上の時間をかけてこの比率は低下してきましたが、依然として30%を超える高い水準にあります。一方で、産業別のGDP構成比をみると、第一次産業の割合は10%弱に留まっており(図表1)、第一次産業の生産性(産業別GDPを就業者数で除したもの)は決して高いとは言えません。

他方、製造業は全就業者の20%弱を占め、国のGDPの30%弱を生み出しています。日本と比較すると、タイは第一次産業の就業者比率が圧倒的に高く、製造業の就業者比率はほぼ同じです。

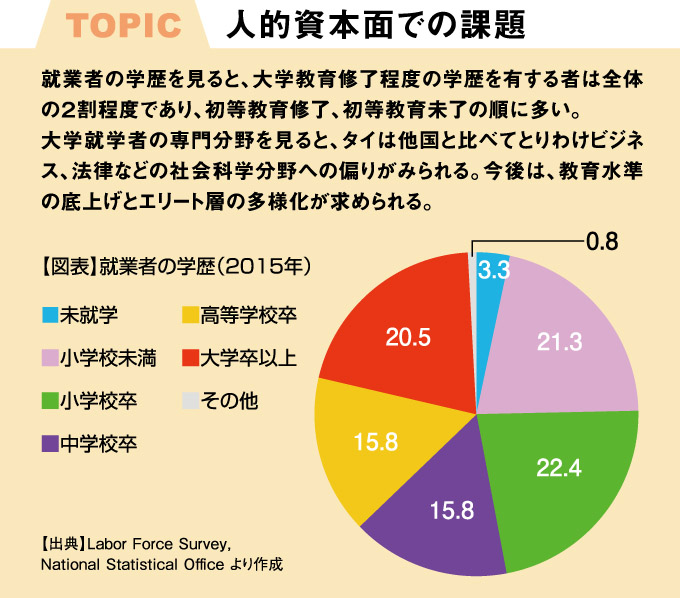

今後タイは第一次産業の生産性を高めつつ、より生産性の高い製造業やサービス産業に産業構造の重心を移していくことで、国全体の生産性を高めながら雇用を創出していくことが重要になります。一方で、国の競争力に関する国際機関の各種レポートをみると、タイは高等教育をはじめとする人材育成面や技術面の評価が他国と比べて相対的に低いことが指摘されています。今後も「中所得国の罠」に陥ることなく、安定的な成長を続けるためには、教育やR&D(研究開発)への積極的な投資が望まれます(TOPIC参照)。

また、人材の高度化のほかにも、タイは人口動態の変化への対応という課題を抱えています。タイの出生率は、現在ASEAN諸国の中ではシンガポールに次いで低く、今後一層少子高齢化が進んでいくことが予想されています。とりわけ高齢化の進展に関しては、日本以上に急速に進むことが予測されています。

日タイの経済関係

貿易、投資ともに量的・質的な変化の兆しも

タイにとって日本は、2008年まではアメリカに次ぐ第2の輸出相手国でしたが、09年に中国に抜かれ、その座を譲ります。10年には中国が第1位となり、15年以降は再びアメリカが第1位になっています。輸入相手国では、日本は13年までは第1位でしたが、14年以降は中国が第1位となっています(図表2)。

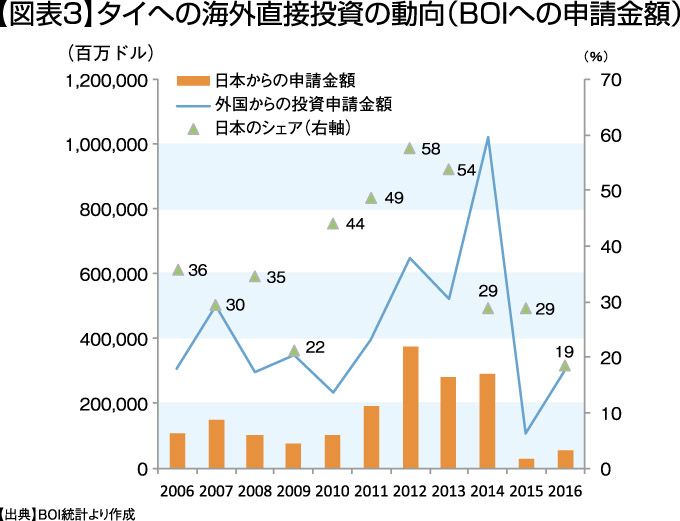

タイへの海外からの直接投資をBOIへの申請金額で見てみると、16年通年の累計は15年を大幅に上回ったものの、旧BOI投資奨励制度が適用されていた14年の水準には届きませんでした。国別のシェアをみてみると、日本が第1位であることに変わりはありませんが、そのシェアは近年低下傾向にあります(図表3)。また、海外からの直接投資をフローの金額でみてみると、タイはASEAN平均を下回っており、とりわけ近年は鈍化傾向にあります。

投資奨励計画(15〜21年)で指定されているターゲット産業分野への申請金額を見てみると、16年は15年を大きく上回っており、中でも「物流」や「農産物および関連サービス」、「科学、技術、イノベーション」といった分野の伸びが顕著でした。

さらに、国際協力銀行が行った日系企業へのアンケート調査によると、タイは中期的(今後3年程度)な有望事業展開先として、常に上位トップ5内にランクしていますが、その得票率は13年度以降低下しています。

また、同アンケート調査を見ると、タイでの事業展開の有望理由に「マーケットの成長性」を挙げる企業が多い一方で、近年では「安価な労働力」を期待した進出先としての魅力は薄れてきています。

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)