新関税法の概要

ここでは、新法における主な改正点と税関実務への影響について説明します。具体的な新法の内容の前に、全体的な構成を見てみましょう。

【新関税法の構成】

序文(第1条~第5条)

第1章 総則(第6条~第12条)

第2章 関税徴収

第1部 関税の納付

(第13条~第18条)

第2部 関税の賦課

(第19条~第24条)

第3部 関税の還付

(第25条~第31条)

第4部 関税の決定と不服申立

(第32条~第49条)

第3章 輸出入

通則(第50条~第63条)

第1部 水路による輸出入

(第64条~第85条)

第2部 陸路による輸出入

(第86条~第91条)

第3部 空路による輸出入

(第92条~第98条)

第4部 代理人

(第99条~第101条)

第4章 トランジット、トランシップおよび蔵置貨物

第1部 トランジットおよび

トランシップ

(第102条~第106条)

第2部 蔵置貨物

(第107条~第110条)

第5章 保税倉庫、保税蔵置場、

保安場および指定港

第1部 設置

(第111条~第115条)

第2部 運営

(第116条~第131条)

第3部 認可の停止と取消

(第132条~第135条)

第6章 フリーゾーン

第1部 フリーゾーンの設置

(第136条~第145条)

第2部 フリーゾーンにおける

事業運営の許可申請

(第146条~第150条)

第3部 フリーゾーンの恩典

(第151条~第156条)

第7章 税関職員

(第157条~第174条)

第8章 特別区域における税関権限

第1部 税関管理区域

(第175条~第177条)

第2部 共同管理区域

(第178条~第183条)

第3部 沿岸貿易

(第184条~第187条)

第4部 接続水域

(第188条~第191条)

第5部 共同開発地域

(第192条~第201条)

第9章 罰則

(第202条~第257条)

経過規定(第258条~第262条)

新法は全9章(序文と経過規定を除く)262条で構成されています。旧法は改正が繰り返されていたため、体系立っていませんでしたが、新法では構成も一新されています。

新法における主な改正点は次のとおりです。

(1)罰金額の軽減

(2)「故意」か「過失」かによる罰則の違い

(3)報奨金の減額と上限設定

(4)事後調査期間の明確化

(5)不服申立委員会の審査期間の明確化

(6)延滞税の上限設定

(1)罰金額の軽減

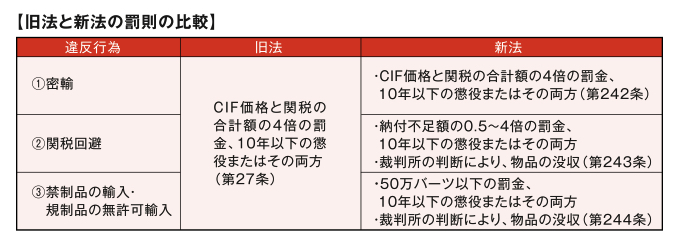

関税法上の主な違反行為として、①密輸、②関税回避、③禁制品の輸入および規制品の無許可輸入が挙げられますが、旧法では、すべての違反行為に対して同じ罰則が定められていました。

一方新法では、違反行為の重大度を考慮して罰則が細分化されるとともに、②と③については罰金額が大幅に軽減されています。

なお旧法では、裁判まで持ち込まずに関税局レベルで決着した場合、次のように罰則が軽減されていました。

①密輸:CIF価格と関税の合計額の2倍の罰金および物品の没収(*)

②関税回避:納付不足額の2倍の罰金

③禁制品の輸入・規制品の無許可輸入:物品の没収(*)

(*)売却などににより物品の引き渡しが不可能な場合には、CIF価格と関税の合計額が補償金として徴収されます。

新法でも同様に、関税局レベルで決着した場合の軽減措置に関するガイドラインが発行されており、①密輸と③禁制品の輸入・規制品の無許可輸入については、旧法から変更ありません。(③禁制品の輸入・規制品の無許可輸入の場合、法律上の罰則(50万バーツ以下の罰金)が軽減措置による罰則(物品の没収)よりも軽くなる可能性もありますが、実務上どのような扱いになるのかは不明確な状況です。)

一方で、②関税回避については、金額や悪質性の程度に応じて罰金額が設定されていますが、法律上の罰金額自体が軽減されるわけではありません。

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)