リチウムイオンバッテリーの供給拠点を目指すインドネシア

特に、この想いが強いのは、内燃機関(ICE)の自動車の生産拠点化でタイに差をつけられたインドネシアである。インドネシアの2018年の自動車生産は、134万台であり、タイの217万台にまだ大きく差をつけられている。2000年代はじめに、インドネシアが通貨危機後の政治経済の混乱で市場が低迷している間に、タイに地域の生産拠点としての地位を奪われた苦い経験がある。インドネシアは、電動車ではタイに出遅れまいと、工業省の自動車ロードマップでは25年までにxEV(ハイブリッドも含む)の比率を25%までに引きあげることを計画。xEV普及のための包括的な政策パッケージであるLCEV(Low Carbon Emission Vehicle)の大統領令が今年4月に予定されている大統領選前までに発表される見通しである。

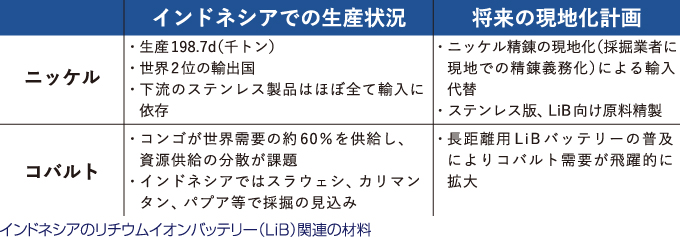

xEVの拠点化に欠かせないのは、リチウムイオンバッテリーの現地生産である。これもすでにタイが先行しており、トヨタやメルセデスベンツ等主要メーカーが国内生産を計画している。しかし、これらの投資は、現段階ではバッテリーのパッケージの最終組立であり、バッテリーセルなどのコアの部品は本国から輸入される。インドネシアが目指すのは、現地で採れるバッテリー原料からの一貫生産である。世界のコバルトの供給の約60%を政情不安が続くコンゴ民主共和国に依存している。供給地の分散が求められており、インドネシアは貴重な供給源となりうるため、同国の戦略的な価値を高く売り込める。さらに、ニッケルはインドネシアが世界で2番目の輸出国であり、豊富な埋蔵量をもつ。インドネシアは戦略的原料の供給と引き換えに、バッテリーメーカーにバッテリー原料からバッテリー最終製品の下流まで現地生産させれば、キーデバイスを手中にし、アセアン各国への供給拠点となる可能性がある。

(ArayZ 5 月号に続く)

執筆者:野村総合研究所タイ

マネージング・ダイレクター

岡崎啓一

シニアコンサルタント

山本 肇