寄り添ってきたエスネットワークスが解説する、

在アジア日系企業の経営管理術。

飲食業における管理体制

今回はアジアでの飲食業における管理体制についてです。アジアに進出後、事業拡大に伴い店舗数を増加させていく中で、社長自身が業績の把握、資金の管理、労務管理等を行うことができなくなるケースが見られます。今回は最低限行うべき業績管理、仕入管理、労務管理、投資管理についてお話したいと思います。

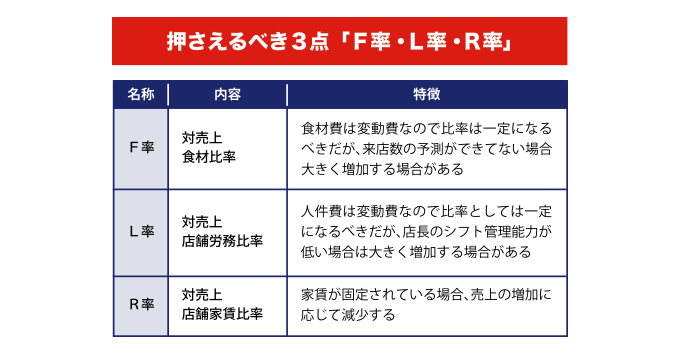

まず、業績管理はF率、L率、R率(下記参照)を用いて行います。売上はどの店舗でも比較的容易に把握できると考えられますが、仕入及び労務管理ができていないケースが多く見受けられます。仕入では、どの店舗がどれだけ食材を購入したか管理できていない(店舗別に仕入を行っている)場合、仕入先に請求書に支店名を記載することを依頼する必要があります。他方、本店で一括仕入、その後店舗に配送している場合等は、何を何個店舗に配送したか、管理表を作成することで、毎月店舗別仕入高を月次決算に反映することが可能です(F率の把握)。

労務面では、具体的に各店舗スタッフがどの店舗で何時間勤務したかを記入していないケースが多く見られますが、各店舗でタイムカードを作成して、経理部に提出させる必要があります(L率の把握)。近年ではオンライン上で勤怠管理できるシステムが多く存在し、費用も安いことから紙ベースよりデータ上で管理されるお客様も多いです(管理コストの圧縮)。

基本的に飲食業で売上、利益の拡大を行う場合は新規出店が必須条件で、投資対効果の検証を正確に行うことが重要になります。投資管理方法としては、まずどの店舗にいくら投資を行ったか把握することです(R率の把握)。内装設備、工事費用等、比較的容易に把握することは可能かと考えられますが、その後投資効果を検証するために必要な店舗別売上、仕入、労務、費用、全社費用の店舗別に按分等、正確な店舗別損益の把握ができておらず、感覚値で投資効果を検証しているケースが多く見受けられます。

新規出店の意思決定を行う場合は、投資額に対して店舗別損益からキャッシュフロー計算し、投資額を何年で回収できるか計算して意思決定を行う必要があります(平均5年)。また、5年分の店舗別予算を策定し、常に実績値と比較していくことで、予算との乖離がある場合は、早急な対策を行って改善すべきでしょう。

奥村 宙己

Hiroki Okumura

立命館アジア太平洋大学卒業。2014年、(株)エスネットワークスに新卒として入社。スポット支援として事業計画作成、事業デューデリジェンス、財務デューデリジェンス、M&Aアドバイザリーを担当。常駐支援として管理体制構築支援、月次決算体制構築支援、再生企業の事業計画実行支援、クロスボーダーPMIを担当。タイ国において進出サポート及び会計・税務コンサルティングに従事。