寄り添ってきたエスネットワークスが解説する、

在アジア日系企業の経営管理術。

不正リスクの現状

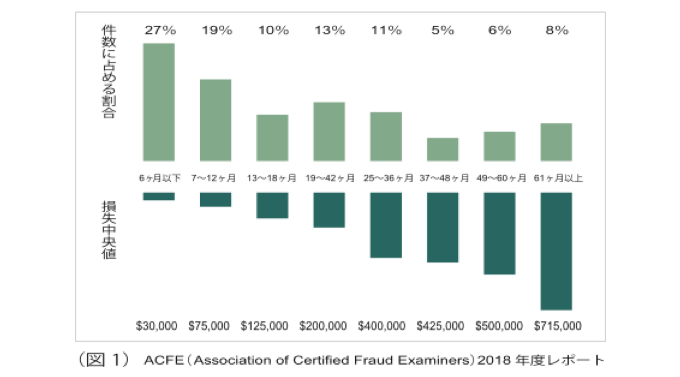

タイのみならずアジアで日系企業の多くが不正リスクにさらされており、不正の継続期間が長くなるにつれて、企業としての損害額が大きくなります(図1)。

不正リスクの傾向

不正は単独か組織的か、マネジメント層かスタッフ層かで大きくグルーピングすることができ、組織的でマネジメント層が関与しているケース程、不正金額は大きくなる傾向があります。弊社が過去PMI(統合業務)で常駐したケースでは、この組織的かつマネジメント層が関与していたケースがあります。

1年前にローカル企業(従業員1000人規模)をM&Aで買収しましたが、架空社員がいる可能性があることが発覚しました。本社側で社内調査チームを立ち上げたのですが、人事データ、会計データ、人事規程等どのデータが正しいのか分からず、具体的アクションが本社側から起こせない状態でした。

弊社が常駐し預金、会計、人事データの連動を調査し、各担当者からヒアリング調査を実施した結果、全社的に不正が行われている可能性が判明しました。その後、抜き打ちで各部門を調査したことによって、「架空従業員」を雇って給与相当額を給与補填や交際費に利用し、組織的に着服を行っていました。

不正リスクの防止

今後、不正防止に向けて給与制度、労働インセンティブの増加、巡回検査、2重承認といた内部統制制度を導入し、違反者にはペナルティを課し、不正行為を困難にする体制を構築致しました。

このような場合は個別対応で罰則を行うのではなく、アメとムチを仕組みに落とし込むことで、不正を行うインセンティブを減少させる体制を構築することが非常に効果的です。

不正の兆候を放置せず、すぐに専門家への問合せを実施することをお勧め致します。不正が長期化した場合には、組織全般に不正が広がり、会社全体の利益が減少する可能性がございます。

奥村 宙己

Hiroki Okumura

立命館アジア太平洋大学卒業。2014年、(株)エスネットワークスに新卒として入社。スポット支援として事業計画作成、事業デューデリジェンス、財務デューデリジェンス、M&Aアドバイザリーを担当。常駐支援として管理体制構築支援、月次決算体制構築支援、再生企業の事業計画実行支援、クロスボーダーPMIを担当。タイ国において進出サポート及び会計・税務コンサルティングに従事。