寄り添ってきたエスネットワークスが解説する、

在アジア日系企業の経営管理術。

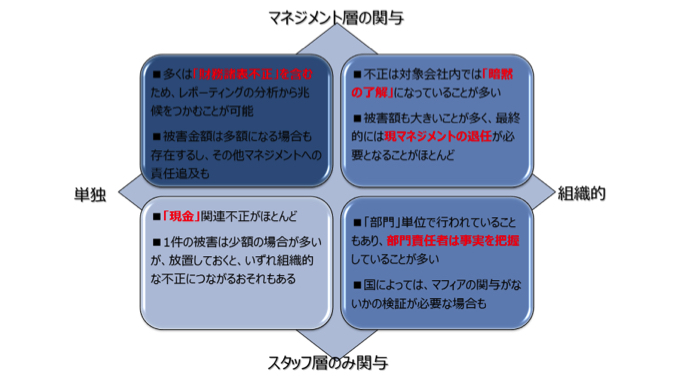

弊社では過去PMIの常駐支援によって、不正現場を多く発見して参りました。前回は組織的かつマネジメント層が関与していたケースを記載させて頂きました(左図)。今回のケースは図左下カテゴリーの単独かつスタッフ層のみが関与していた不正のパターンをご説明頂き、その対応策をご説明させて頂こうと考えております。

不正の事例

単独で不正を行っている場合には不正金額が少なく、不正自体を発見することが非常に難しい事が過去の事例から考えられます。弊社が関与したケースですと、経理担当者から月次決算の遅延や月次決算の修正が多く発生しておりました。

経理担当者が不在の際に各部門へのヒアリング及び会計資料の確認を行ったところ、小口現金について不明残高がありました。具体的には支払いに関する証憑が不足している取引や、小口現金管理表と実態の小口現金が乖離していました。

即座に経理担当者に通告した場合には、隠蔽等を行う可能性が高いため(証拠不十分で解雇できない)、現地弁護士先生と協力して証拠の資料の作成を行い、面談の際に即解雇する方法を取りました。

不正への対応

このケースではスタッフのみの関与であったため、少額の小口現金を不正しており、即時発見することが非常に難しい状態でした。今後不正が発生しない仕組を構築する為に、経費申請書、小口現金管理表、承認フローの内部管理体制を構築しました。

また、小口現金自体を廃止するフローを構築し、小口現金を使用する場合には、基本的にスタッフがクレジットカート等で立替を行い、経費申請フローで支払いを行う仕組みを構築しました。小口現金自体を廃止すれば、小口現金を管理する運用フローの効率化、不正の防止に繋がり、このようなケースは発生しなかったと考えられます。

不正の兆候が確認できたら放置せず、すぐに専門家への問合せを実施することをお勧め致します。不正が長期化した場合には、組織全般に不正が広がり、会社全体の利益が減少する可能性がいございます。

奥村 宙己

Hiroki Okumura

立命館アジア太平洋大学卒業。2014年、(株)エスネットワークスに新卒として入社。スポット支援として事業計画作成、事業デューデリジェンス、財務デューデリジェンス、M&Aアドバイザリーを担当。常駐支援として管理体制構築支援、月次決算体制構築支援、再生企業の事業計画実行支援、クロスボーダーPMIを担当。タイ国において進出サポート及び会計・税務コンサルティングに従事。