GDPは30年で9倍増

タイの国内総生産(GDP)は1980年当時で約330億米ドルと、日本の30分の1以下の水準でした。その後の円高進行の過程において、海外製造拠点の新設を模索していた日系企業を中心に対タイ直接投資の急拡大もあり、1980年代~90年代には経済成長が加速して1996年にはGDPが1830億ドルに達しました。

ところが、タイバーツ暴落を引き金とした1997年~1998年のアジア通貨危機に見舞われることとなり、外資導入と輸出志向型の成長パターンが瓦解し、1998年のGDPは1130億ドルと1992年の水準まで落ち込みました。

その後、数年の低迷期間が続きましたが、2001年のタクシン政権(当時)発足を経て、内需主導による堅調な経済回復成長が実現しました。一方、2000年代半ば以降の政治的混乱でGDP成長率は足踏みしましたが、集積した産業をベースに輸出を成長エンジンに換えて経済成長を遂げてきました。

2017年のGDPは約4500億ドルで世界第26位となり、ASEANではインドネシアに次ぐ第2位の経済規模へと成長を果たしました。同年の一人あたりGDPは6591ドルと2006年比で約倍増し、世界各国の中でも第86位にランクされる中所得国とされています。

輸出・輸入とも堅調な伸び

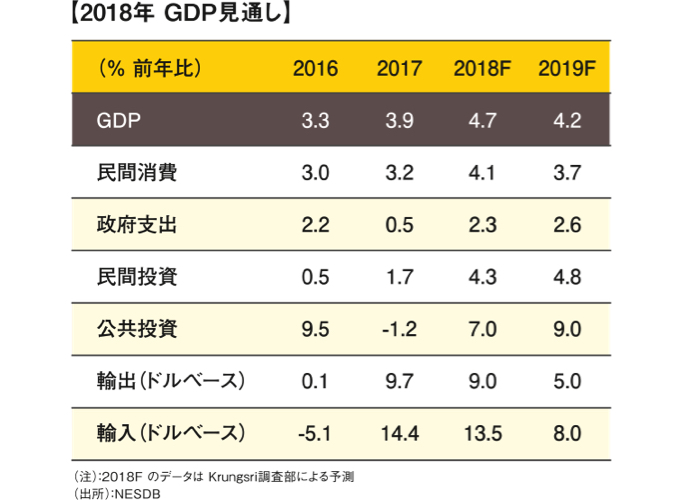

アユタヤ銀行調査部では、2018年通年のGDPの予想成長率について、前年実績を0・8%上回る、4・7%にて着地することを予想しています。この背景には、好調な輸出と堅調な個人消費に加え、国内インフラ関連の公共・民間投資も堅調推移することを想定していることがあげられます。(上半期のGDP成長率実績は年率換算で+4・8%)。目下、タイ中央銀行の通年予測は+4・4%とされていますが、GDPの約5割を占める個人消費が引き続き堅調であり、上振れ余地もあるのではないかと思われます。

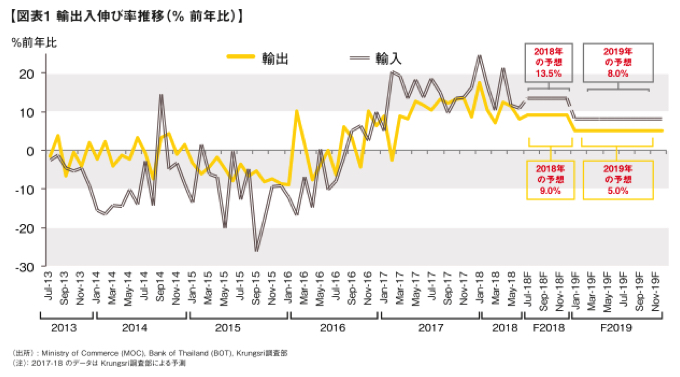

支出項目別の構成比をみると、純輸出は13%ながら、グロスベースの輸出額はGDP対比で約7割と引き続き重要な成長ドライバーとなっています。輸出は2017年前半から回復傾向にあり、このトレンドは当面維持されることが予想されます。一方、国内需要の持続的な成長を背景に、輸入も増加傾向にあります(図表1)。

また、自動車、半導体、化学等の設備稼働率の改善が全体を牽引し、6月の設備稼働率は70%台に回復しています。一方、食品・飲料、ラバー・プラスチック、電化製品等の設備稼動率を見ると50~60%の水準が続いており、概して余力含みであることも窺えます。

既述のとおり、輸出はタイ経済の成長にとって重要なドライバーであり、経常収支の黒字幅も2014年以降は大きく拡大しています。対外金融債権・債務から生じる利子・配当金等の収支状況を示す第一次所得収支は赤字が続いていますが、貿易収支、サービス収支の黒字が補う構造になっています。また、国外の経済環境に逆風要因が生じるなどで輸出が落ち込むような場合には、堅調な国内需要が下支えとなり経済の安定性に寄与することが期待されます。

消費改善も家計債務増

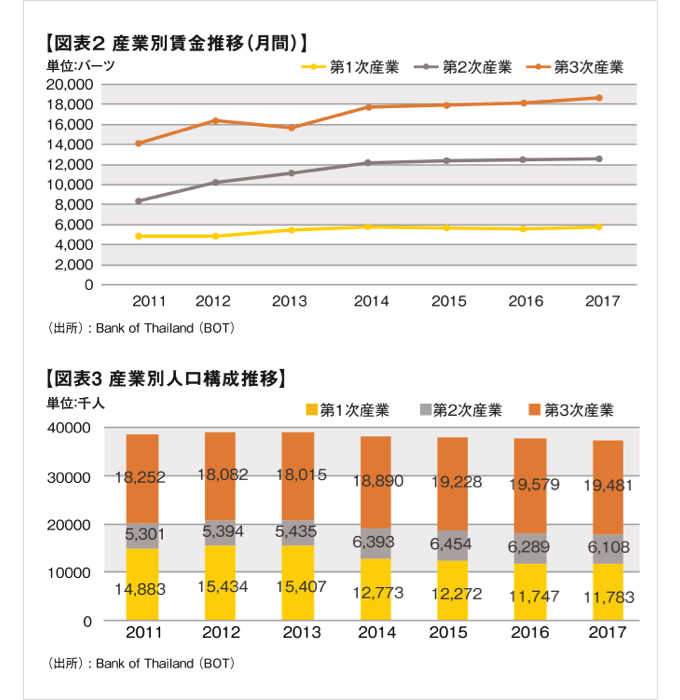

個人消費は農家所得の改善や、第2次・3次産業における賃金が緩やかに上昇している中、安定的に推移しています。

渇水の影響等もあり、かつて不調だった農家所得は2017年に回復しました。今年度上期は、農産物価格は下落したものの、生産量が増え、輸出向けにはバーツ安も手伝って、農家所得は前年比横ばいで推移していますが、第2次・3次産業と、第1次産業との所得格差の拡大傾向は緩やかながら続く見込みです(図表2)。なお、タイの労働人口は約3800万人とされ、全体として微減傾向にある中、第3次産業従事者の割合は概ね過半を占める構造が続いています(図表3)。

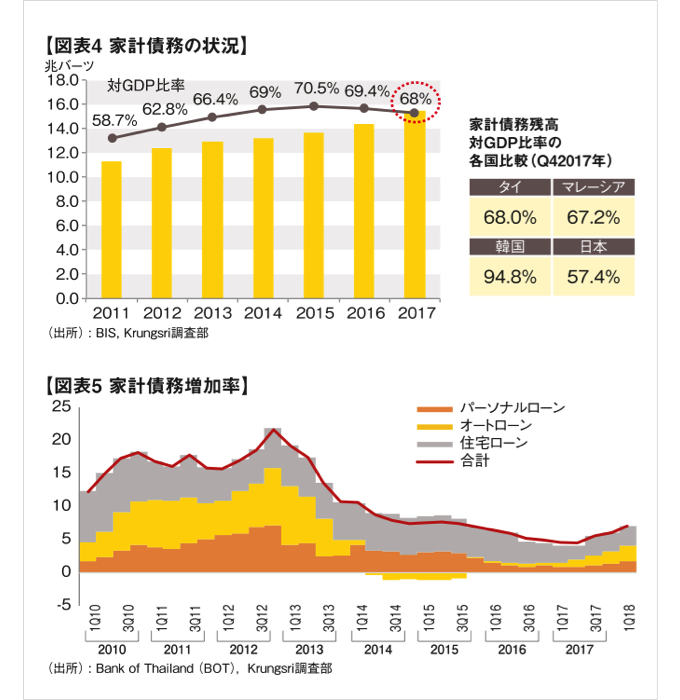

家計部門の債務残高は過去数年間で急増し、直近もGDP対比で68%程度の水準にあります(図表4、5)。

家計債務の増加は、住宅取得や自動車など耐久消費財購入のための個人ローンの利用などが主要因とされますが、家計が債務過多から返済不能に陥らないよう、タイ中央銀行から金融機関は、債務者の収入や物的担保の価値を踏まえ、十分な債務返済能力があるか否かの審査目線を厳格化することを求められる場合もあります。

なお、タイ中央銀行は、過去数年に亘り低位に維持されてきた政策金利を、インフレ予防策としても引き上げを検討する可能性を示唆しており、政策金利引き上げによる家計部門の金利負担増という影響もみておくべきでしょう。

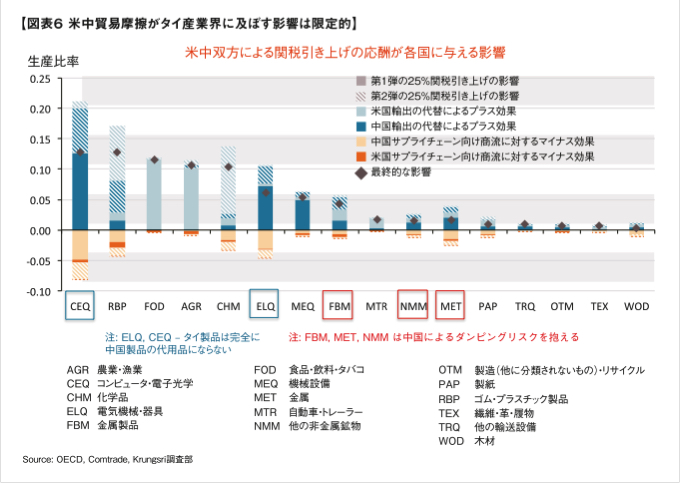

米中貿易摩擦の影響

米国と中国の貿易摩擦がタイ経済に及ぼす悪影響は、他の国々と比較して緩やかであると考えられています。制裁関税が米国から課される中国企業を相手に業務展開しているタイ製造業のサプライチェーン(部品供給網)に支障が生じうるとの見方がありますが、打撃は限定的とみられます。

例えば、主力のエレクトロニクス関連産業では、IT関連製品の旺盛な需要により利益を確保できるでしょう。タイは米国のHDD(ハードディスクドライブ)メーカー(業界第1位のウェスタンデジタルと同2位のシーゲート・テクノロジー)の主要生産拠点でもあります。

また、影響を受ける国内産業にも、マイナス影響を緩和するためのいくつかの措置がとられています。

タイ政府は、対象となるセグメントや事業に属する中堅中小企業向けの緊急融資をサポートしたり、代替市場を模索し新たなバイヤーとのビジネスマッチング支援も行っています(図表6)。

中田雄三(なかだゆうぞう)●アユタヤ銀行 副頭取 法人部門長(日系統括責任者)大学卒業後、1992年に三菱銀行(現三菱UFJ銀行)に入行。以降、法人部門や米国駐在を含む国際部門での勤務を経て、三菱UFJフィナンシャルグループ(MUFG)のメンバーであるアユタヤ銀行(”クルンシィ”)へ出向。2018年7月より現職。

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)