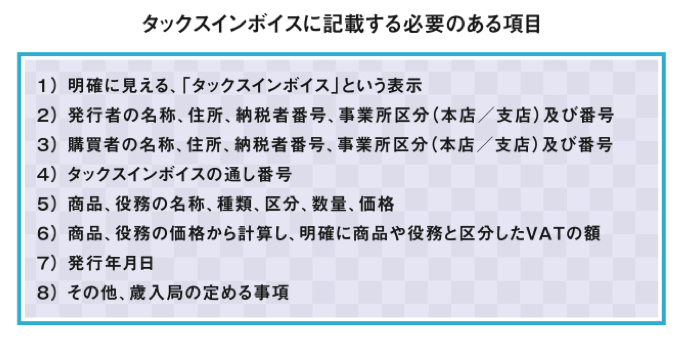

タックスインボイスに記載が必要な内容

VAT(付加価値税)の還付請求手続きや、税務調査の際、税務当局から確認される内容として重要なのが、タックスインボイスの記載要件を満たしているか。またその原本が揃っているか等です。

タイのVATは日本の消費税と似た税金です。日本の消費税は「帳簿方式」と言われる方法で立証していきますが、タイのVATはインボイス方式で立証していきます。日本で請求書や領収書、納品書といった書類を目にする機会はありますが、タックスインボイスという書類を目にすることはありません。これはタイと日本の税金の立証方法が異なるからです。

今回は、タイのVAT立証に使う、タックスインボイスに記載する必要のある項目について解説していきます。

表記する言語にも要注意

下記の記載条件がすべて満たされていないタックスインボイスは、売上VATから仕入VATを控除することができません。

また、タックスインボイスはタイ語、タイ通貨及びタイ数字もしくはアラビア数字をもって記載することが税法上で定められていますので、外国語もしくは外国通貨を使用しなければならない業種は事前許可が必要です。タイ語のみを表記したタックスインボイスを発行すると、日本人が文字を読めず内容の確認ができないという問題が発生してしまうため、英語とタイ語を併記したタックスインボイスを発行することが一般的です。

J Glocal Accounting Co., Ltd.

Managing Director

坂田 竜一

大学卒業後、証券化に特化した会計事務所勤務を経て2009年来タイ。大手日系会計事務所で5年間勤務し、日系金融機関ほか多くの日系企業の会計・税務・監査業務に従事する。2013年12月、J Glocal Accounting Co.,Ltd.を設立、タイと日本の会計・税務の専門家として日系企業へのサポートを行う。

www.jga.asia