相続税・贈与税の課税対象取引2

前回のコラム(2018年 月)で、タイの相続税・贈与税制度が導入され相続・贈与が発生した場合、タイ国内でも相続税・贈与税が課税される可能性があることを記載しました。(受け取った相続財産が1億バーツを超える金額に対し、相続人ごとに一定の相続税がかかる)。

では、実際にタイ駐在中の日本人に相続が発生した場合、タイに財産を保有していると日本とタイでどのように相続税がかかるかを解説していきます(前提:相続人及び被相続人共に日本国籍とします)。

タイの相続税:日本人がタイの相続税を収めるケースは2パターンあります。

①相続人が移民法に基づく居住ビザを持ちタイに住んでいる場合→相続したタイ国内財産と国外財産に相続税が課税。

②相続人がタイに住んでいない場合→相続したタイ国内の財産に相続税が課税。

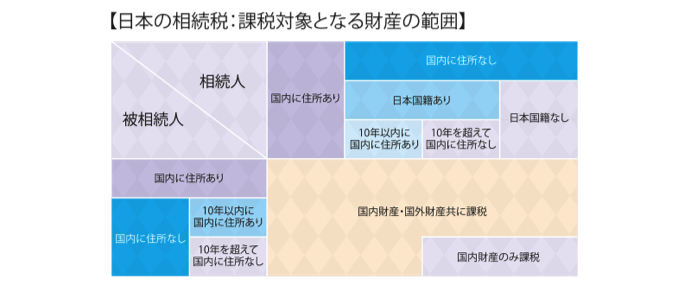

日本の相続税:日本人が死亡し相続が発生した場合、被相続人の住所と相続人の住所及びその期間に応じて課税範囲が変わってきます(図表参照)。被相続人と相続人が共に 年を越えて日本に住所がない場合、タイの財産について課税されず日本国内の財産についてのみ課税されます。それ以外のケースでは日本の相続財産の他、タイを含む全世界の相続財産に相続税が課税されます。

よって、財産を相続した相続人によっては、タイと日本の両国で相続税の申告が必要となり二重課税となる恐れがありますが、二重課税を回避する規定があります。

国際相続は通常の相続と比較しても複雑な手続きが必要となります。相続が発生した場合、日本国内のみならずタイ国内においても専門家への相談をお勧めします。

J Glocal Accounting Co., Ltd.

Managing Director

坂田 竜一

大学卒業後、証券化に特化した会計事務所勤務を経て2009年来タイ。大手日系会計事務所で5年間勤務し、日系金融機関ほか多くの日系企業の会計・税務・監査業務に従事する。2013年12月、J Glocal Accounting Co.,Ltd.を設立、タイと日本の会計・税務の専門家として日系企業へのサポートを行う。

www.jga.asia