第17回 タイの会計および事務作業を煩雑にする大きな原因「源泉徴収税」

今回のキーワード 『Withholding Tax』ภาษีหัก ณ ที่จ่าย (パーシー・ハック ナ ティージャイ)

源泉徴収税のことをタイ語で ภาษีหัก ณ ที่จ่าย「パーシー(税)ハック(引く)ナ(にて)ティージャイ(支払い)」といいます。

源泉徴収税と言いますと、日本では毎月の給与から引かれている税金のことを思い出す方が多いかと思います。事実、日本では個人に対して支払われる給与や特定の資格を持つ人に支払う報酬などに限られており、法人の支払いに対して源泉所得税の実務が発生することはほとんどありません(預金利息に対する源泉所得税はありますが、銀行側が計算しており社内にて実務が発生することはありません)。

考え方からすれば、法人はきちんと年間の所得を計算し税金を納めるだろうから源泉する必要はなく、個人はその逆で事前に税金を徴収して行うということだと思います。しかしながら、タイの場合は、法人であっても源泉税の対象となる取引が数多くあります。コミッション、ロイヤリティ、賃借(不動産・動産)、専門職に対する業務、請負業務、広告料、その他サービスに対する取引が該当します。わかりやくいえば、目に見えないものに対するサービス提供が対象になります。一般的な目に見える物品の販売取引には該当しません。

源泉徴収税の基礎知識

よく質問される実務ですが、相手側に支払をする場合、まずその取引が源泉税に対する対象なのかどうか、また、その源泉の税率は何% (家賃の支払いは5%、電話代の支払いは3%など)なのかを確かめる必要があります。判断に迷う場合は、その取引業者に直接確かめる必要があります。源泉税に対する取引ということになれば、その税率に基づきその対象となる金額から控除して相手先に支払う必要があります。

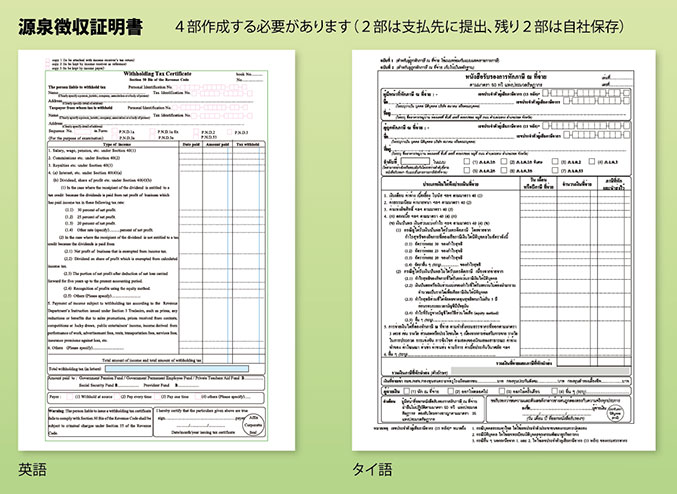

また、その際、源泉徴収税証明書(図参照)を4部作成する必要があります。よくここで何故4部も作成するのですか?と質問されるのですが、まず2部(原本)を相手先に渡す必要があります。相手先はその対象となった領収証(売上)に1部を添付して保存します。もう1部は源泉徴収証明書だけを集めたファイルに保管します(法人税申告の際に必要)。また残りの2部は自社にて保存し、支払い対象となった取引の資料に1部添付し、1部は毎月行う源泉税の申告書に添付し保管しておきます。この作業が一取引毎に必要となります。

該当する取引としては、事務所家賃の支払、電話代(固定・携帯)の支払、インターネット代の支払、会計事務所への支払、広告宣伝の支払、メーバーン (お手伝いさん)の支払、請負外注費の支払などが多く見受けられます。税務申告においては、個別に支払先の会社名もしくは個人名・住所・納税者番号もしくは個人のID番号・取引金額・徴収税額を全て報告することになります。決して難しいことではありませんが、面倒で煩雑なことは間違いありません。タイでは文具屋さんでも源泉徴収証明書が売られているほど当たり前の事務作業として認識されています。面倒で煩雑ですが、この源泉税はタイの重要な税収となっているのも確かです。タイの経理スタッフや会計事務所の職員も、タイの税収確保のために、多くの時間を使用しており、税務署のお手伝いをしていると言っても過言ではありません。

文 : 岩倉弘貴

Managing Director

LAMTIP PARTNERS (Thailand) Co., Ltd.

1 GLAS HAUS BLD., FLOOR 8 ROOM 805/1

SOI SUKHUMVIT 25,

KLONGTOEY NUA, WATTANA,BANGKOK 10110

Tel:02-665-2949

Fax:02-665-2948

h.iwakura@lamtip.com

www.lamtip.com

◆日本国連絡先

株式会社ラムチップ・パートナーズ

ラムチップ・パートナーズ国際税務会計事務所

東京中央区日本橋室町1-1-3

紅花ビル3F

Tel:+81-3-6202-7174

Fax:+81-3-6202-7175

www.miyatax.com