ラオスにおける経済特区に関する首相令の改定について

(前回の続き)

2.法人税

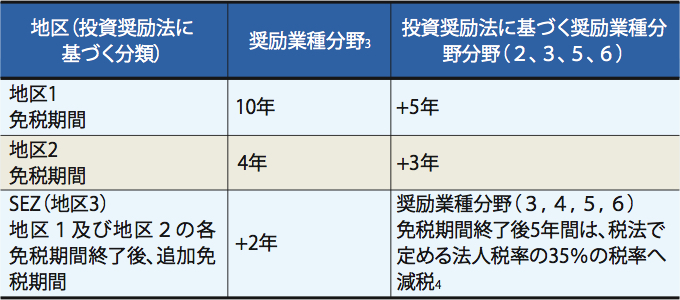

改正投資奨励法では、経済特区(SEZ)は地区3として規定されています。SEZの免税期間は、改正投資奨励法第11条で規定されている、地区別に定められている免税期間+2年と定められています。また、投資奨励業種の中で、特定の分野の業種に対しては、下記の表のとおり、免税期間が終了後5年間、さらに減税の恩典が受けられます。

3.付加価値税(以下、VAT)

1)100%海外輸出用生産工場建設にかかるVATは免税となります。生産活動に必要な電気代及び水道代にかかるVAT率は、通常の50%減となります。

2)100%海外輸出用ではない工場の建設及び投資家の事業活動に必要なインフラ開発工事にかかるVAT率は、通常の50%減となります。

3)国内販売用商品生産のために輸入する原料、機器及びSEZ内で生産、加工又は組み立てに必要な部品の輸入にかかる関税や税金は、関税法や税法に従う必要があります。

One Asia Lawyersグループ ミャンマー事務所

藪本雄登

現地弁護士と協働し、タイを中心にタイ、カンボジア、ラオス、ミャンマー(CLM)の案件を担当。CLMへのクロスボーダー進出支援業務、M&A、労務、税務、紛争解決案件等を担当。ビエンチャン日本人商工会議所事務局長(2015年)、カンボジア日本人商工会労務委員(2014年、2015年)等を歴任。

One Asia Lawyers (旧JBL Mekong)

One Asia Lawyersは、タイ、カンボジア、ラオス、ミャンマー、ベトナム、シンガポール、マレーシア、東京、名古屋にオフィスを有しており、日本企業向けにASEAN地域でのシームレスな法務アドバイザリー業務を行っております。各事務所には、日本人弁護士・専門家が常駐しており、ASEAN地域に特化した進出法務、M&A、コーポレート・ガバナンス、労務、税務、知的財産、不動産、訴訟・仲裁対応などについて、現地法弁護士と連携の上、現地に根付いた最適なサービスを提供しております。

http://oneasia.legal/

yuto.yabumoto@oneasia.legal

【One Asia Lawyersグループ タイオフィス】

399 23 Floor Unit 2301, Interchange Building, Sukhumvit Road, North-Klongtoey, Wattana, Bangkok 10110

Thailand +66(0)61-780-1515