土谷豊弘

Director

一般事業会社を経て1997年中央監査法人監査部に入所。会計監査、株式公開支援業務に従事した後、2004年4月よりPwCタイ法人バンコク事務所に勤務。

日系企業に対して会計監査、税務関連業務の他、法務、投資、M&Aといった各種コンサルティング業務等、多岐に渡るアドバイスの提供、サポートを行っている。日本国公認会計士。

+66 (0)2 344 1217( 直通)、+66 (0)81 376 5785( 携帯)

toyohiro.tsuchiya@th.pwc.com

<質問>

タイ税法上の取扱い

歳入法典第65条terによると、課税所得の計算において、下記項目は損金として扱うことが認められません。

(1)仮装または架空経費

(第65条ter(3))

(2)営利追求または事業に特定した経費ではないもの

(第65条ter(13))

(3)特にタイ国内での事業のために支払った経費ではないもの

(第65条ter(14))

関係会社間において経費の配賦を行う場合には、配賦される費用が子会社のための支出であることを明確にしておく必要があり、それができない場合には、当該配賦額は、タイ子会社の事業のための支出とみなされない可能性があります。従って、配賦費用が経済実態を伴うものであり、タイに所在する子会社の事業のために支払われたことを明らかにでき、かつ、費用配賦方法が一般に認められるものであれば、税務上損金として扱うことができます。

本支店間の費用配賦については、歳入局通達仏暦2529年Paw13号にタイ支店における損金算入の要件が示されています。具体的には下記の通りです。

①費用がタイ支店の事業に関連して本店/支店にて行われた援助やサービスに関連するものであること

②研究開発費が配賦される場合は、研究開発がタイ支店のために行われ、当該成果が実際にタイ支店の事業便益に利用されること

③本店/その他の支店の課税所得計算上、既に損金として扱われた費用ではないこと(タイ支店の損金として再度扱うことはできない)

④本店/その他の支店から費用配賦方法が一般に妥当と認められる規則と方法に基づくものであり、かつ、同一の方法が他国の支店においても適用されていること

⑤費用が、その性格上、本店やその他の支店固有の費用(例:事務所賃借料、水道光熱費、事務消耗品費、設備費、減価償却費等)でないこと

この歳入局通達はタイ支店に対する本店費用の配賦方法を規定したものですが、歳入局はこれを親会社とタイ子会社の間の費用配賦にも援用しています。タックスルーリングkor・Khor・0811/13043号(1998年9月4日)によれば、親会社とタイ子会社間の研究開発費の配賦に関して、費用配賦方法が上記の要件を満たせば、当該配賦費用をタイ子会社の損金として処理することを認めています。

ただし、タックスルーリングは個別ケースにおける取扱指針であり法令ではないため、ケースによりその回答が必ずしも同じにならないことに留意する必要があります。従って、損金否認リスクを最小にするためには、歳入局通達仏暦2529年Paw13号の要件を確実に満たすとともに、タイ子会社が費用配分について歳入局から事前の了承を得ることをお勧めします。

さらに配賦費用については、外国政府の関連当局あるいは歳入局長官が認める信頼性の高い者により発行された書類や証明書を用意しておく必要があります。そうした書類や証明は、当該費用がタイ子会社の事業に必要かつ、経済的合理性があることを十分に示す資料でなければなりません。

<質問の回答>

本件における本社経費の配賦については、その配賦費用がタイ子会社の事業に便益をもたらしたことを証明できれば、タイの税法上損金として扱うことができます。ただし、タイ子会社は歳入局通達仏暦2529年Paw13号の要件を満たす必要があり、可能であれば、費用配賦に関して歳入局から事前承認を得ることをお勧めいたします。

<質問の回答>

タイ国では、様々な取引に源泉徴収が行われます。源泉税額は、所得受領者の税務上の立場で異なりますし、また、法人税、個人所得税、タイ国で事業を営んでいない外国法人に対する課税についても異なる取扱いが適用されます。タイ国歳入法典における源泉税の取扱規定は、主に以下のようになります。

◎国内取引に関する規定

①歳入法典第50条に定める所得支払者(源泉徴収義務者)の源泉税

②歳入法典第69条bisに定める政府機関が徴収する源泉税

③歳入法典第69条terに定める不動産販売に係る源泉税

④歳入法典第3条tredecim、歳入局規則仏暦2528年Taw Paw 4号(歳入局規則仏暦2544年Taw Paw101号により修正)に定める源泉税

◎国外取引に関する規定

①歳入法典第70条に定める外国法人へ所得を支払う場合の源泉税

②歳入法典第70条bisに定めるタイ国外への利益送金税

源泉徴収義務は通常、所得の支払時点(現金主義)で課せられます。すなわち、源泉税は実際の所得の支払時においてのみ徴収する必要があります。

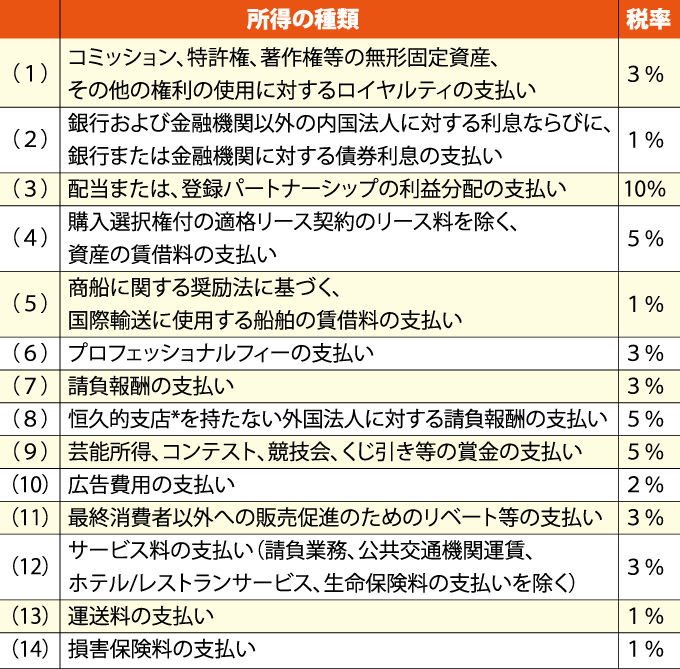

源泉税率:タイ国内取引に係る源泉税については、財務省令144号(299号により改正)、歳入局規則歳入 局通達仏暦2528年Paw4号(歳入局規則歳入局規則仏暦2544年Taw Paw101号により修正 )により、会社、登録パートナーシップ、その他の法人が納税義務のある法人に所得を支払う場合、表の税率に従い支払額から源泉税を徴収しなければなりません。

源泉税の納付と源泉徴収証明書の発行:上述の規定に基づき徴収された源泉税は、Pnor Ngor Dor 53を用いて支払った月の翌月7日以内に歳入局へ納付されなければなりません。さらに、源泉徴収義務者である所得の支払者は、源泉徴収時に遅滞なく源泉徴収証明書を発行しなければなりません。源泉徴収証明書の原本は、税額控除および還付請求の際の重要な書類となります。

税額控除:所得の受領者は、支払者により徴収された源泉税を所得税額から控除することができます。但しこの税額控除は、源泉徴収された事業年度の所得税額からしか控除できません(歳入法典第60条)。

還付請求:源泉税額が受領者の納税すべき所得税額を超過する場合には、還付請求を行うことができます。還付請求は、源泉徴収された年の最終日から3年以内に歳入局に提出されなければなりません(歳入法典第63条)。法令上「最終日」の明確な定義はありませんが、一般的に法人の場合は事業年度最終日を意味します(タックスルーリング仏暦2542年10月28日korKhor0811/11002年、最高裁判例仏暦2540年810号)。なお、還付請求されなかった未控除源泉税額は、その会社の損金として扱ったり翌会計年度に繰越すことはできません。

(*)恒久的支店とは「恒久的施設」とは異なり、下記に該当するものをいいます。

・タイ国内に事務所を有していること

・タイ国内で契約業務以外の事業を行っていること(例:商品の購入及び販売)

・タイ国内で従業員のためにプロビデンドファンドを設立していること

※このコラムは『時事通報BANGKOK』で以下年月に掲載されたものです。

◎2015年12月2日、2016年1月6日

PricewaterhouseCoopers

Legal & Tax Consultants Ltd.

15th Floor Bangkok City Tower, 179/74-80

South Sathorn Road, Bangkok 10120, Thailand

Tel: 0-2344-1000