経営に役立つタイの会計・税務についての概論とともに、よくある質問の解説をBiz Wings(Thailand)Co.Ltd.の倉地準之輔氏にお願いした。

タイにおける日系企業は2017年時点で約5500社となり、自動車産業を中心に産業集積を進めています。依然として強みを持つ製造業にプレゼンスを示しているのに加え、近年ではタイ国内の中間所得層の伸びを見込んだ消費を取り込もうとするサービス業の進出も活発化しています。

さらに、今年に入ってタイ政府が新国家戦略である「タイランド4・0」の軸となる東部経済回廊(EEC)に関する法案も成立させたことで、今後さらなる日系企業からの投資も期待されるところです。

このような状況下であることから、会計・税務に関する進出日系企業向け日本語サービスを提供する現地専門家も非常に多くいます。またインターネット上にもたくさんの情報が存在することから、こと情報源に関してはすでに十分にあると言うこともできるでしょう。

一方で、新規進出企業及び既存企業の新規駐在員の皆様であれば、進出間もない状況下で会計・税務に関して何がポイントなのかをまずは知りたい、というニーズをお持ちであったり、タイでのご経験がある方でも会計・税務に関していまいち腑に落ちていない、といった感覚をお持ちの方もいらっしゃるかと思います。

そこで本稿では、タイにおける会計・税務業務を概観した後、弊職が経営コンサルタントとしてよく受けるご質問と回答案をQ&A方式でまとめ、業種・会社規模を問わず、タイにおいて株式会社として事業を行っている日系企業に関連すると思われる会計・税務上のポイントをまとめました。

これをもって、日系企業の皆様が会計・税務に関する業務遂行を円滑に進めていただくための情報提供をすることを目的とします。

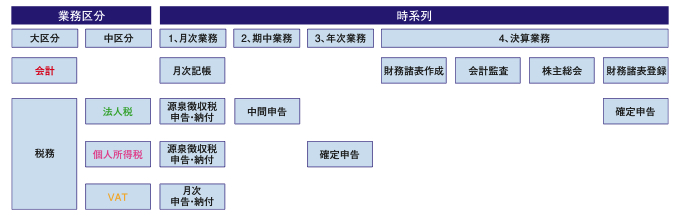

タイの会計・税務概観

タイにおいて株式会社(非公開会社・非BOI企業)の年間業務として必要となる会計・税務に関する業務のうち、会計全般、及び税務に関して特に重要な『法人税』『個人所得税』『VAT』をまとめたものが上記です。

会計

●月次記帳(1、月次業務)

月ごとの会計情報を記録し、会社の経営成績や財政状態を把握

●財務諸表作成(4、決算業務)

決算日以降、速やかに年間の会社の経営成績や財政状態を示す財務諸表を作成

●会計監査(4、決算業務)

タイの公認会計士を会計監査人として財務諸表に対する監査を実施

●株主総会(4、決算業務)

監査済財務諸表を承認する定時株主総会を開催。実施期限は決算日から4ヵ月以内。この際、翌年度の会計監査人を選任

●財務諸表登録(4、決算業務)

商業登記局に監査済財務諸表を登録。登録期限は監査済財務諸表を承認した定時株主総会から1ヵ月以内

税務

法人税

●源泉徴収税申告・納付(1、月次業務)

個人・法人に対する一定の支払を行う際、その一定額を源泉徴収税として徴収、当該徴収額を歳入局に申告・納付。納付期限は源泉徴収を行った月の翌月7日(インターネット申告の場合翌月15日)。

●中間申告(2、 期中業務)

年間推定課税所得に基づく見積税額の半分を申告・納税。納付期限は事業年度の中間期末日より2ヵ月以内(インターネット申告の場合1週間程度延長)

●確定申告(4、決算業務)

監査済財務諸表に基づく法人税に関する税務申告書を作成し、歳入局に申告・納付。税率20%(ただし、中小企業向け軽減税率あり)。納付期限は事業年度の決算日より150日以内(インターネット申告の場合1週間程度延 長)。

個人所得税

●源泉徴収税申告・納付(1、月次業務)

従業員給与の一定額を源泉徴収税として徴収、当該徴収額を歳入局に申告・納付。納付期限は源泉徴収を行った月の翌月7日(インターネット申告の場合翌月15日)。

●確定申告(4、決算業務)

課税年度期間(1月1日~12月31日)の個人所得に基づく税額を計算し、歳入局に申告・納付。税率は累進課税で最大35%。納付期限は課税年度の翌年3月末(インターネット申告の場合10日程度延長)

VAT

●月次申告・納付(1、月次業務)

受け取ったVAT(売上VAT)から支払ったVAT(仕入VAT)を控除したVATの金額を歳入局に申告・納付。税率は7%。納付期限は通常のVATに関しては翌月15日(インターネット申告の場合1週間程度延長)、サービスの輸入に係るVATに関しては翌月7日(インターネット申告の場合1週間程度延長)。

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)