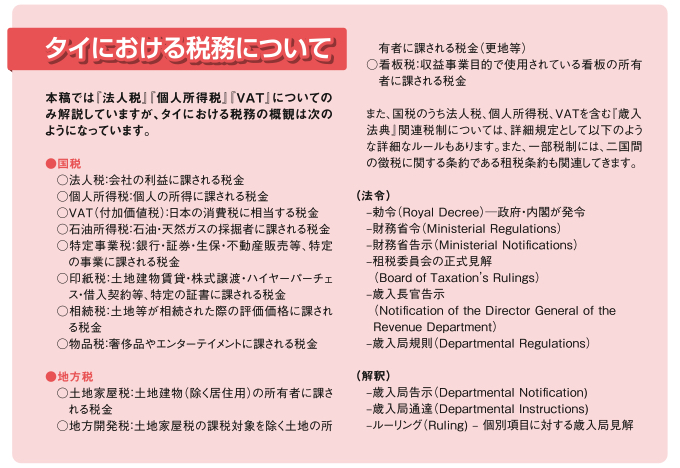

Q&Aで読み解く、会計・税務

外部の会計事務所に月次記帳を依頼しているのですが、月次財務諸表がなかなか出てこず、出てきたと思ったら、思った通りの数字になっていなかったりします。これはなぜでしょうか?改善方法はありますか?

A.原因として、制度上、会計事務所側、会社側の3つが考えられます。

①制度上の理由

税務は月次で歳入局に申告・納付することが求められていますが、会計情報は月次では政府所管への提出が求められていません。このため、一般的にタイの会計実務者における月次会計情報作成の業務上の優先順位は低く、作成が必要であるという認識がない場合もあります。このため、その作成のスピード感や数字の精度への感度も低くなる傾向があります。

②会計事務所側の理由

特に低価格志向の会計事務所の場合、どうしても数をこなす必要があるため、会社から提出を受けた書類を深く検討することなく記帳することがあり、結果として会社側が思った通りの記帳の通りにならないということがあります。

③会社側の理由

日本人駐在員の思っていることが、会計事務所に書類を渡す担当であるタイ人スタッフに伝わっていない場合、当然会計事務所にも日本人駐在員が思っていることは伝わりません。結果として、日本人が思っていた通りの数字になっていない、ということが発生し得ます。

対策については、まず、制度上の理由はどうしようもありません。会計事務所側の理由に関しては、自社が会計事務所に払っている金額に照らして期待値を調整すべきでしょう。

また、会社側の理由については、相手の会計事務所側にタイの会計実務を理解している日本語話者がいるところを選んだり、自社のタイ人スタッフとのコミュニケーションを十分に図っておいたりすることが非常に重要です。「会計のことはタイ人スタッフに任せているから」とするのではなく、日本人スタッフの関与も必要な場合もあることを理解することが求められます。

月次記帳を含む会計業務を自社で行おうとしており、タイ人の会計人材を雇用することを考えています。会計人材の雇用にあたり、留意するべき点はあるでしょうか。

A.資格、能力、在籍期間の3つがポイントです。

①資格

タイにおいて会計資格は、自社の会計に責を負うことのできる『経理担当者』と、他社の会計の成果である財務諸表を監査し、その適正性に関する意見を述べることのできる『公認会計士』に大別されます。ここで、雇用するタイ人に社内の会計業務を完了してもらうことを前提にすると、『経理担当者』の資格を有する人材を雇用する必要があります。

しかし、『経理担当者』の取得には会社規模に応じて会計学に関する学位要件(ただし、通常会計学の学士以上の学位を有していれば問題ない)があり、例え会計ができたとしても『経理担当者』になれない人材である場合があります。面接の段階でその是非について確認することが求められます。

②能力

タイには日本の日商簿記検定のように広く一般に受験可能な会計に関する知識・能力を客観的に図る試験がないため、会計に関する知識・能力はその会計人材の学歴・職歴に基づいて判断することになります。この点、職歴に関しては自社のニーズにマッチした人材かを、慎重に判断することが求められます。例えば、自社が小さい会社であり、『小さい企業の会計担当だった方で、とりあえず会計・税務周りの仕事はわかっている方』を探しているとします。

しかし、例えば『ずっと大企業で債権・債務の担当だった方』や『会計プロフェッショナルファームで監査をずっとしていた方』は、学歴がよく、職歴が長かったとしても、必ずしも期待されていたような職分を満たさない場合があります。

③在籍期間

タイの会計人材は慢性的に人不足であり、転職の機会も多く存在するため、一般的に会計人材を留保することは非常に難しい状況にあります。雇用を予定している会計人材が長く居ついてくれるかを評価するのは非常に難しいですが、過去の職歴上の各社における在籍年数や、退職をした際の理由を面接時に確認することで、その可能性が高いか低いかは検討することが重要です。

ダウンロードができない場合は、お手数ですが matsuoka@mediator.co.th までご連絡ください。

※入力いただいたメールアドレス宛に、次回配信分から定期ニュースレターを自動でお送りしております(解除可能)